ふぁ〜(΄◉◞౪◟◉`)

ひらーきです。(@hiraakitan)

これから資産運用を始めてみたいと思っている人なら選択肢の1つとして考えるであろう楽天証券の「楽ラップ」

でも実際「楽ラップ」での運用ってどうなんだろう??損したくないし・・・

誰だってこのように不安を感じてしまいますよね?

なので実際に僕が運用してみての実績を10日ごとにブログでアップしていくので、資産がどのように推移していくのか参考にしてみてね

この記事は次のような方の参考になります

・「楽ラップ」での資産運用を考えている

・ロボアドバイザーの実力が気になる

・ウェルスナビと比較してどうなんだろう

最新バージョンはこちら

楽ラップでの資産推移

| 元本 | 評価額 | 評価損益 | 投資来損益 | |

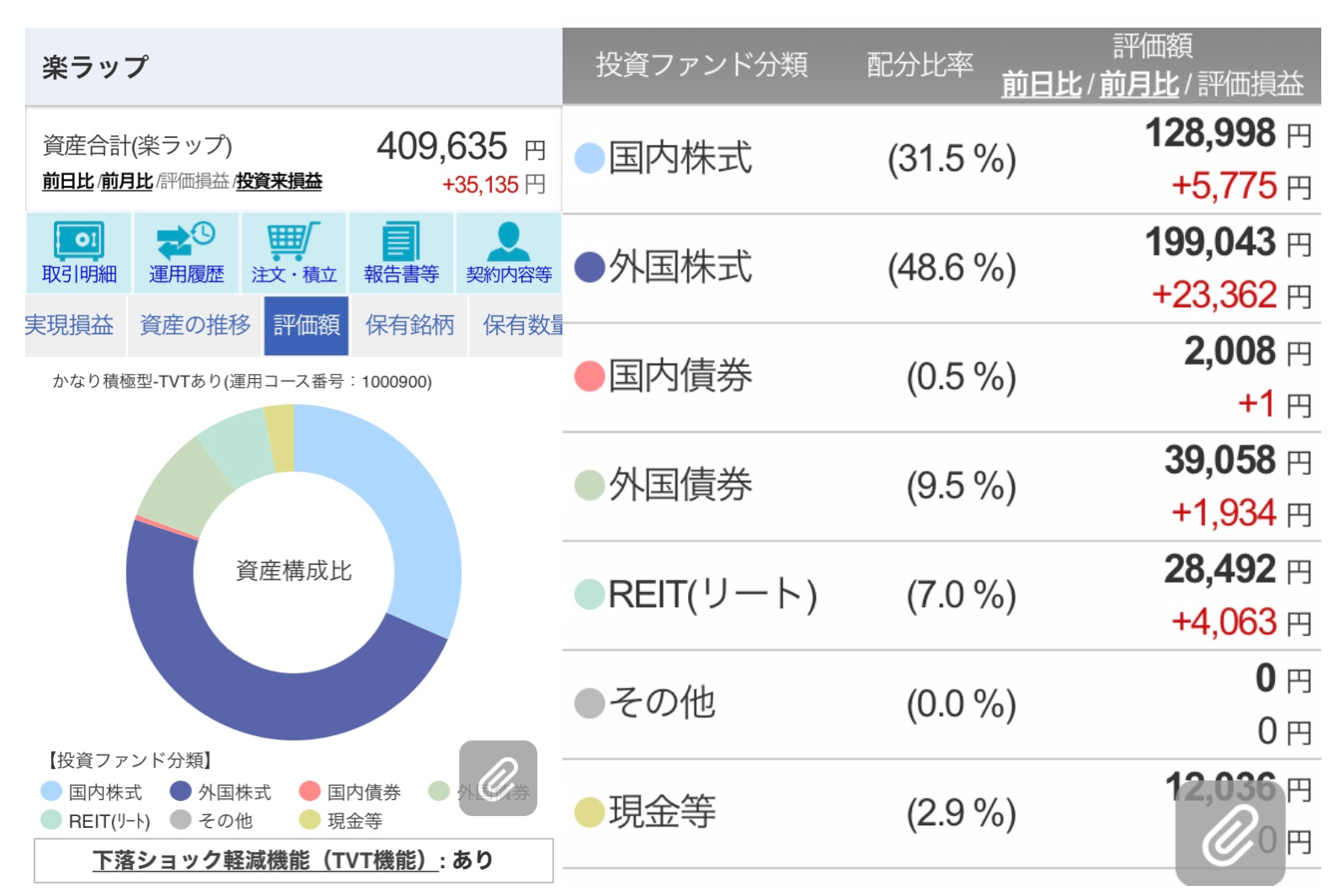

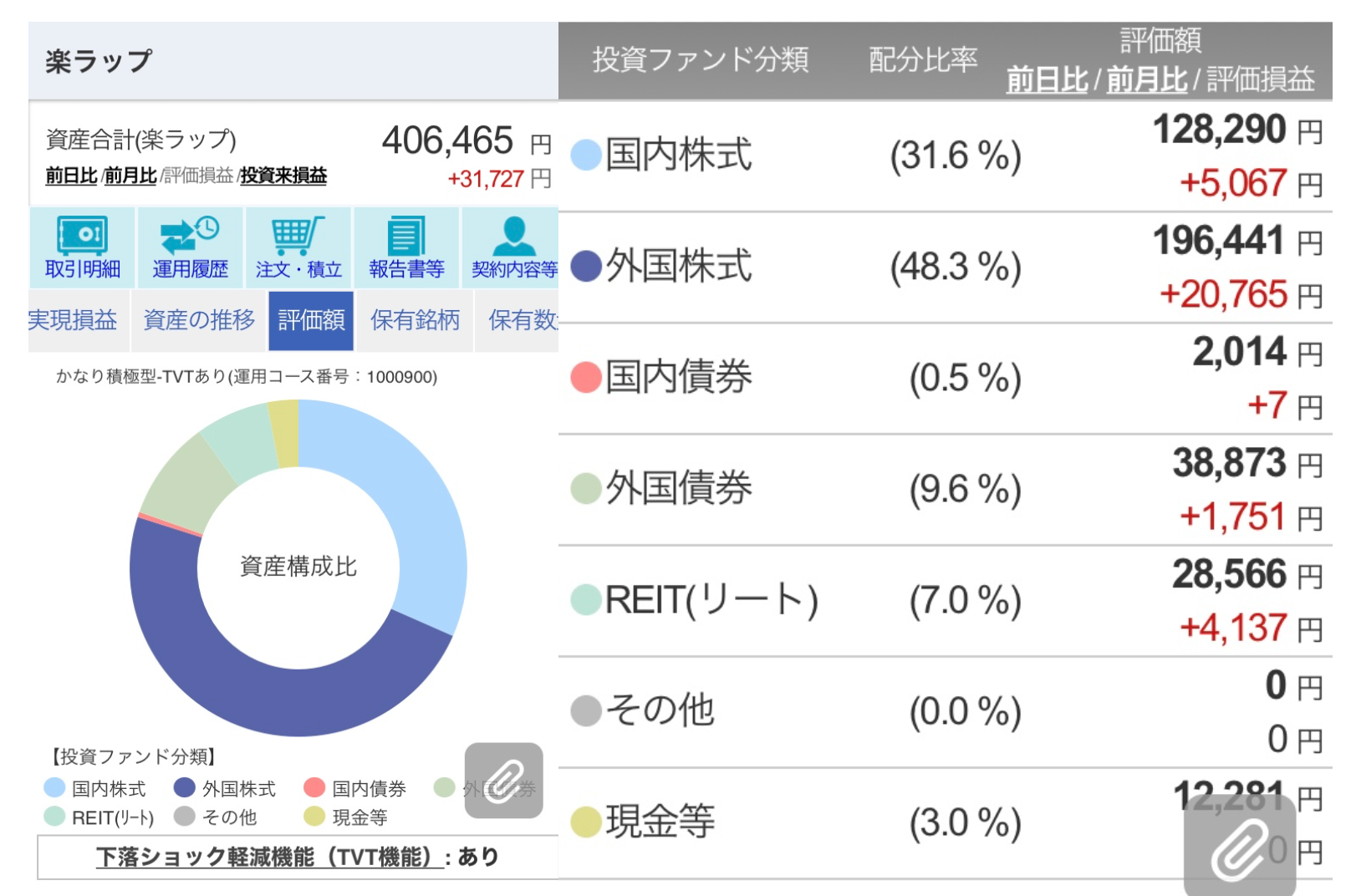

| 560日目(2020年1月) | ¥480,000 | ¥406,465 | ¥31,727 | -¥73,535 |

| 570日目 | ¥480,000 | ¥409,635 | ¥35,135 | -¥70,365 |

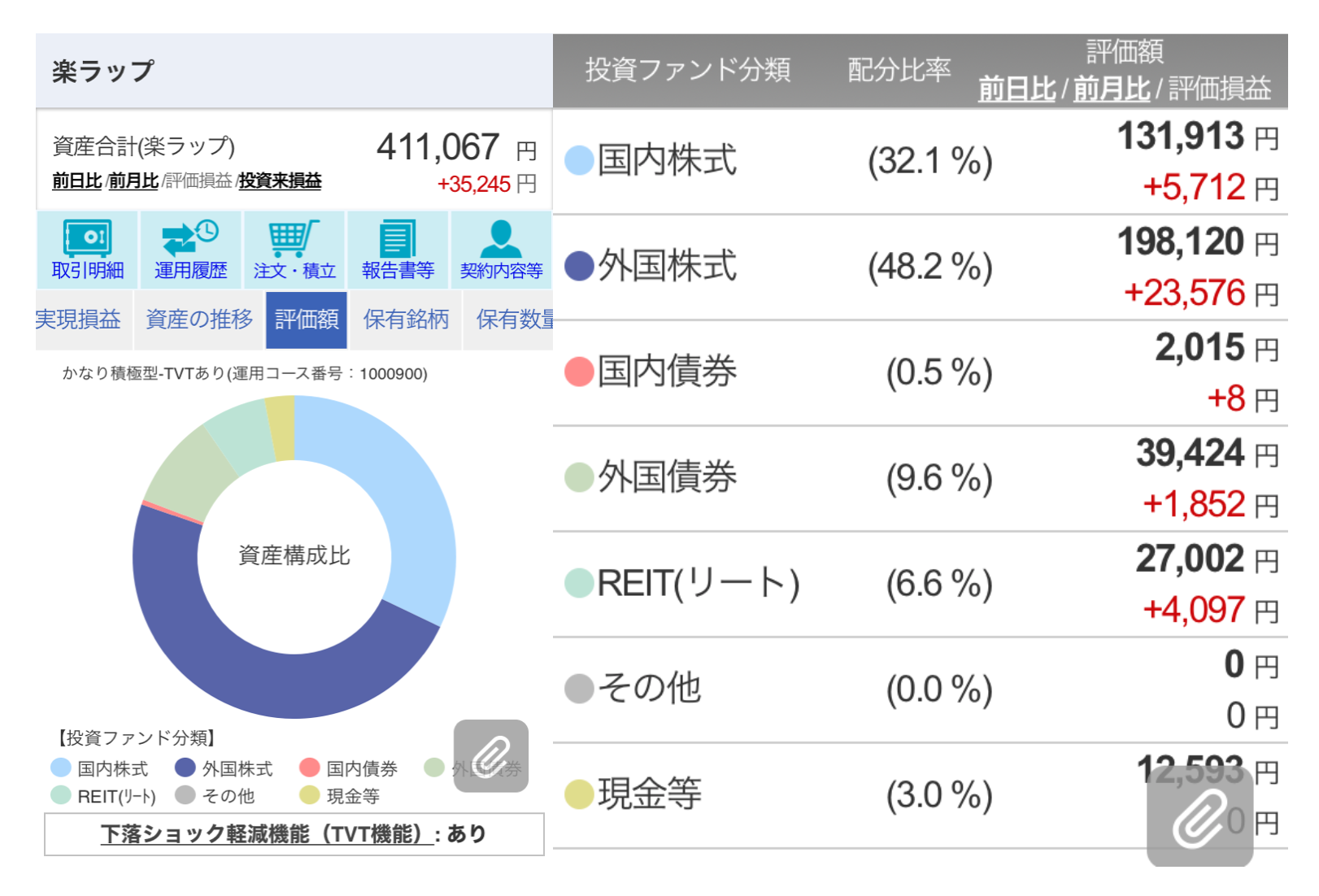

| 580日目 | ¥480,000 | ¥411,067 | ¥35,245 | -¥68,933 |

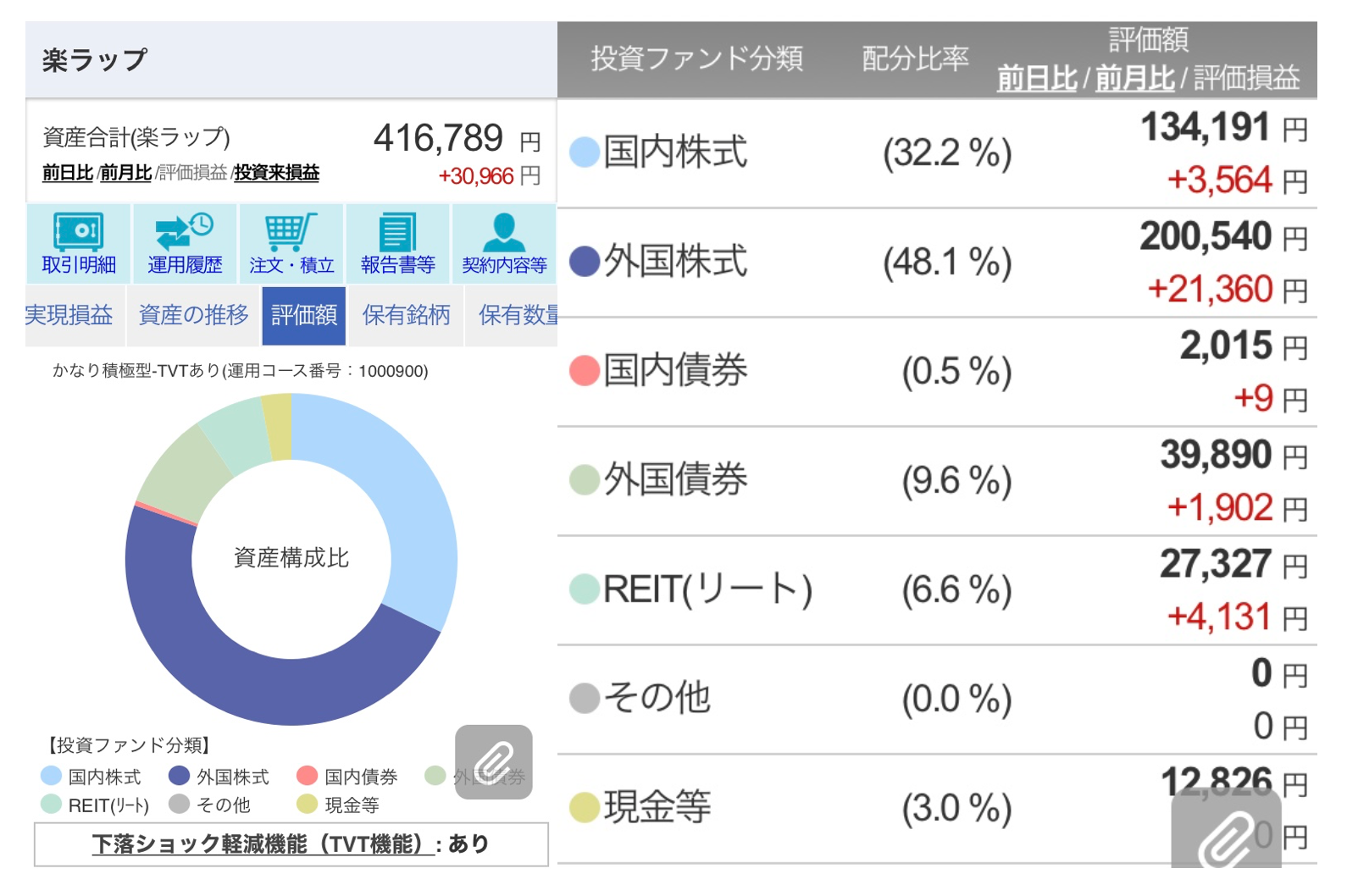

| 590日目(2020年2月) | ¥490,000 | ¥416,789 | ¥30,966 | -¥73,211 |

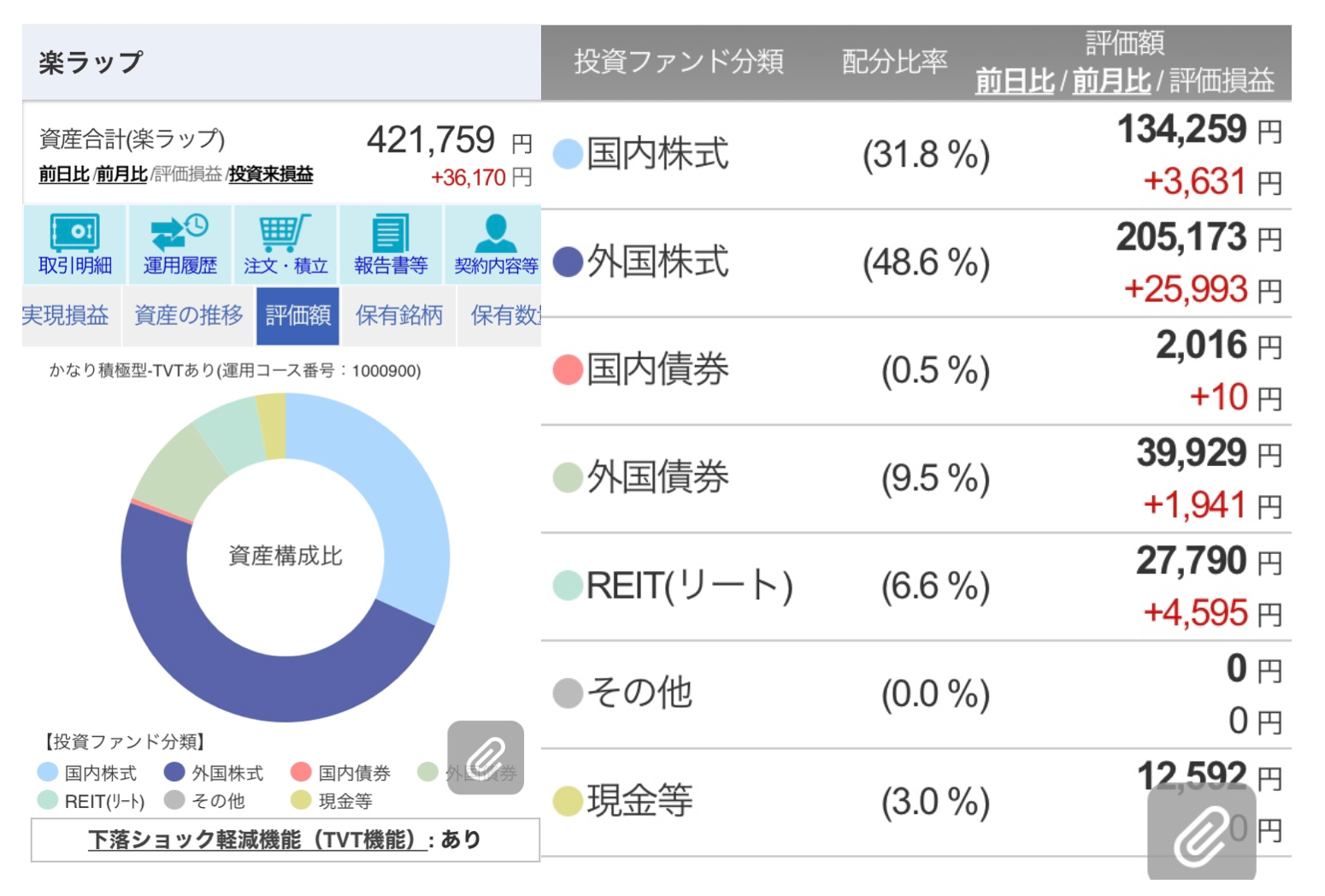

| 600日目 | ¥490,000 | ¥421,759 | ¥36,170 | -¥68,241 |

| 610日目 | ¥500,000 | ¥416,900 | ¥21,311 | -¥83,100 |

| 620日目(2020年3月) | ¥500,000 | ¥398,633 | ¥2,951 | -¥101,367 |

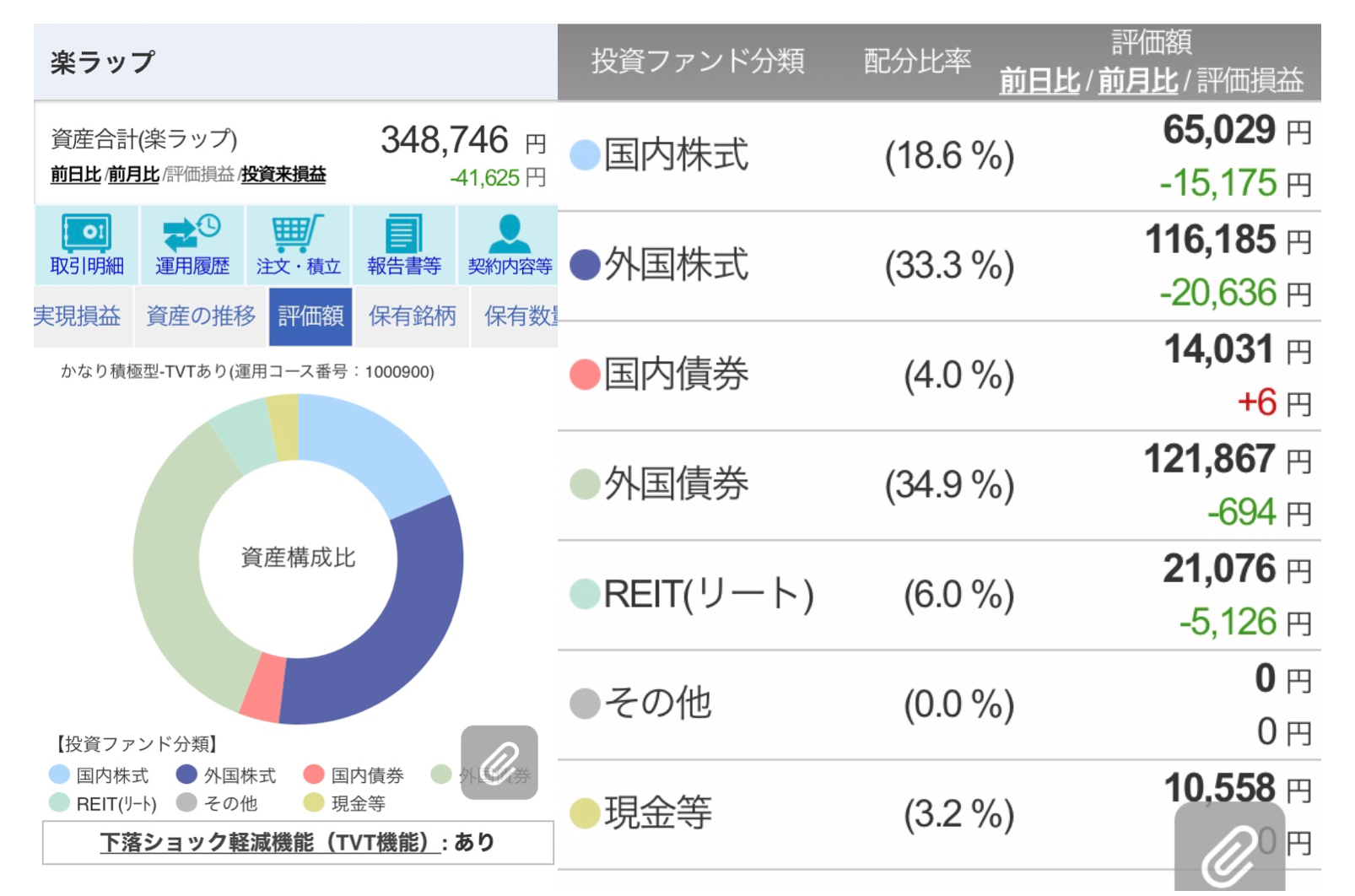

| 630日目 | ¥500,000 | ¥335,319 | -¥50,861 | -¥164,681 |

| 640日目 | ¥510,000 | ¥350,797 | -¥40,273 | -¥159,203 |

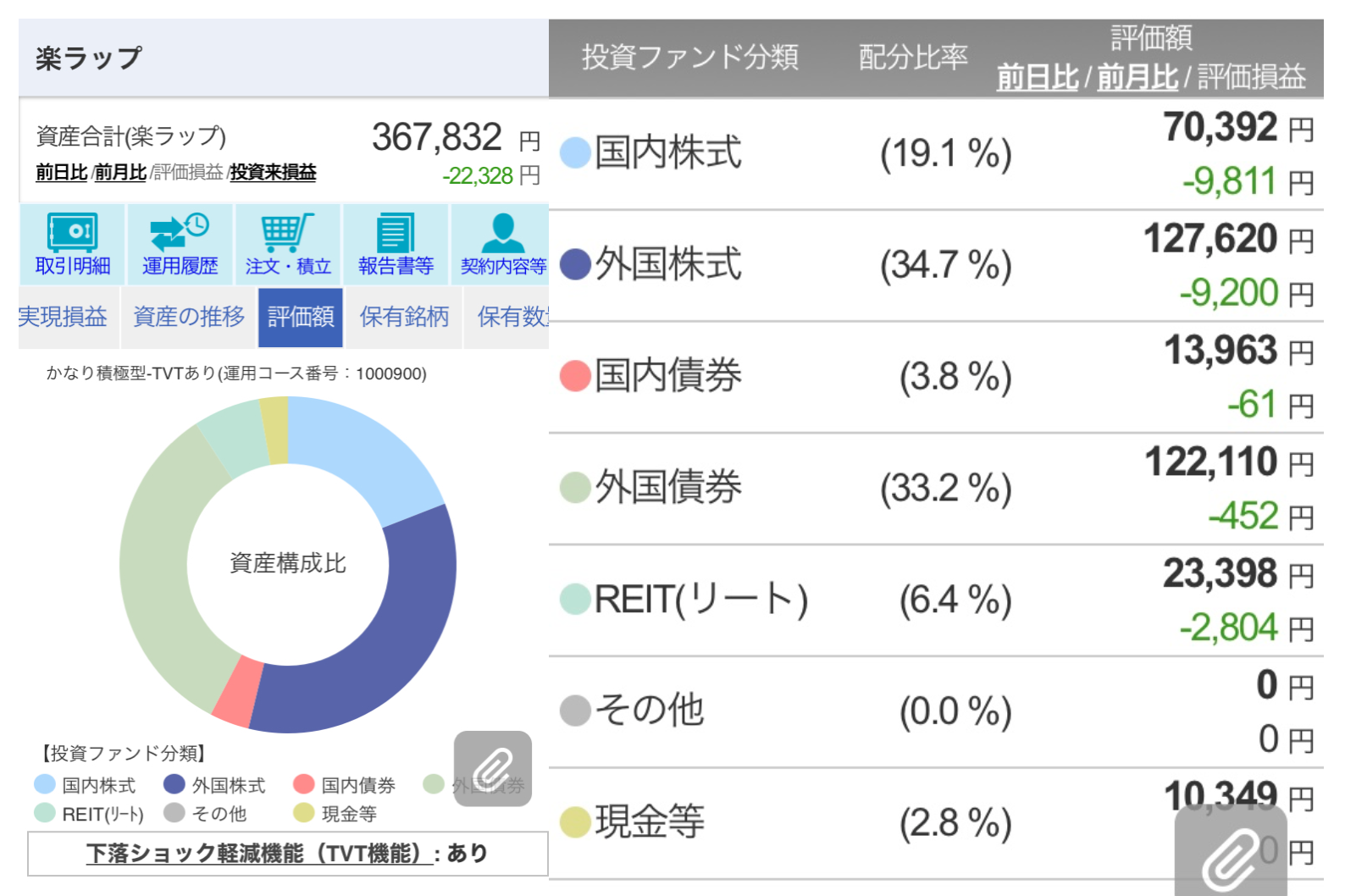

| 650日目(2020年4月) | ¥510,000 | ¥348,746 | -¥41,625 | -¥161,254 |

| 660日目 | ¥510,000 | ¥367,832 | -¥22,328 | -¥142,168 |

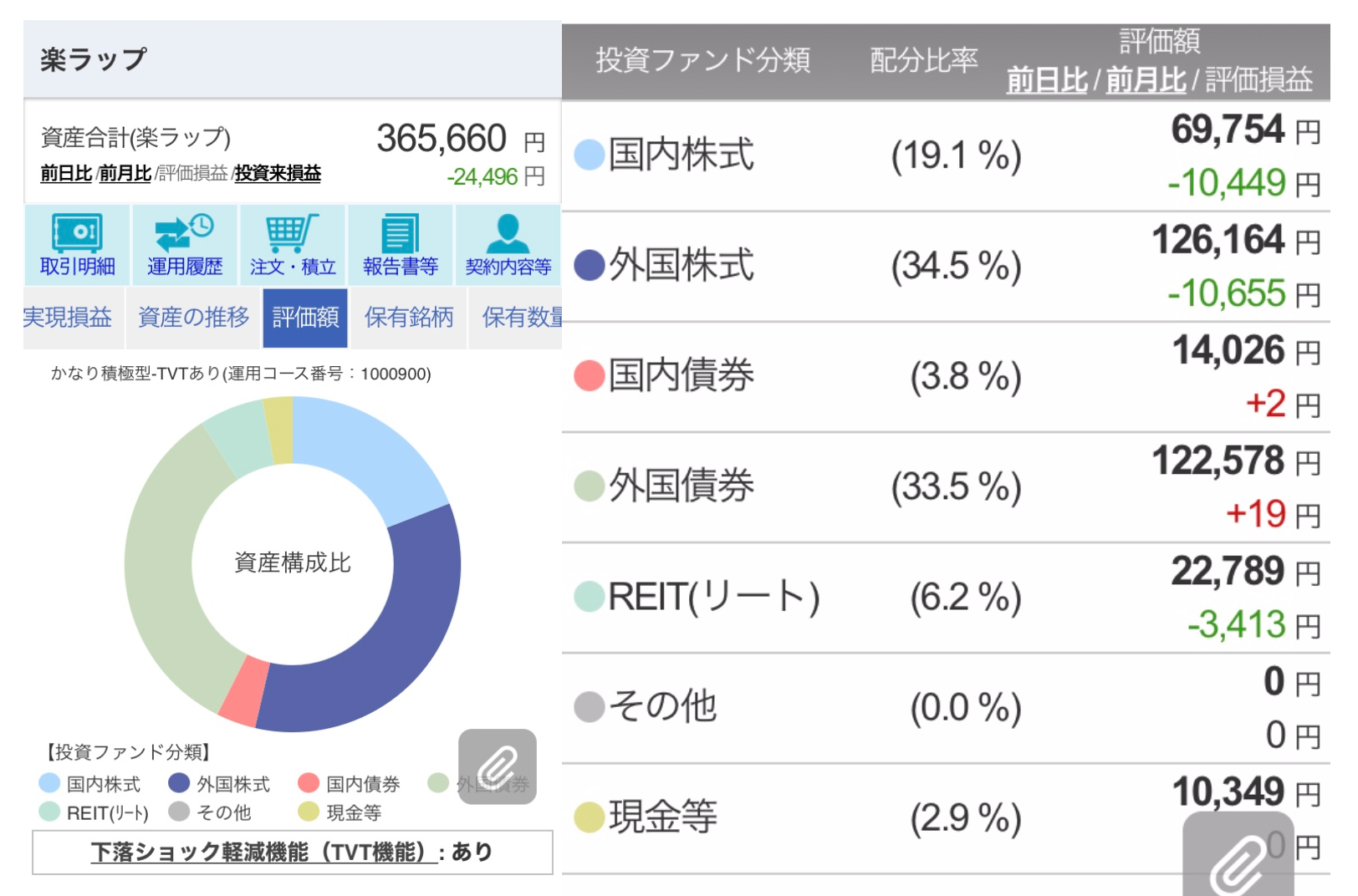

| 670日目 | ¥510,000 | ¥365,660 | -¥24,496 | -¥144,340 |

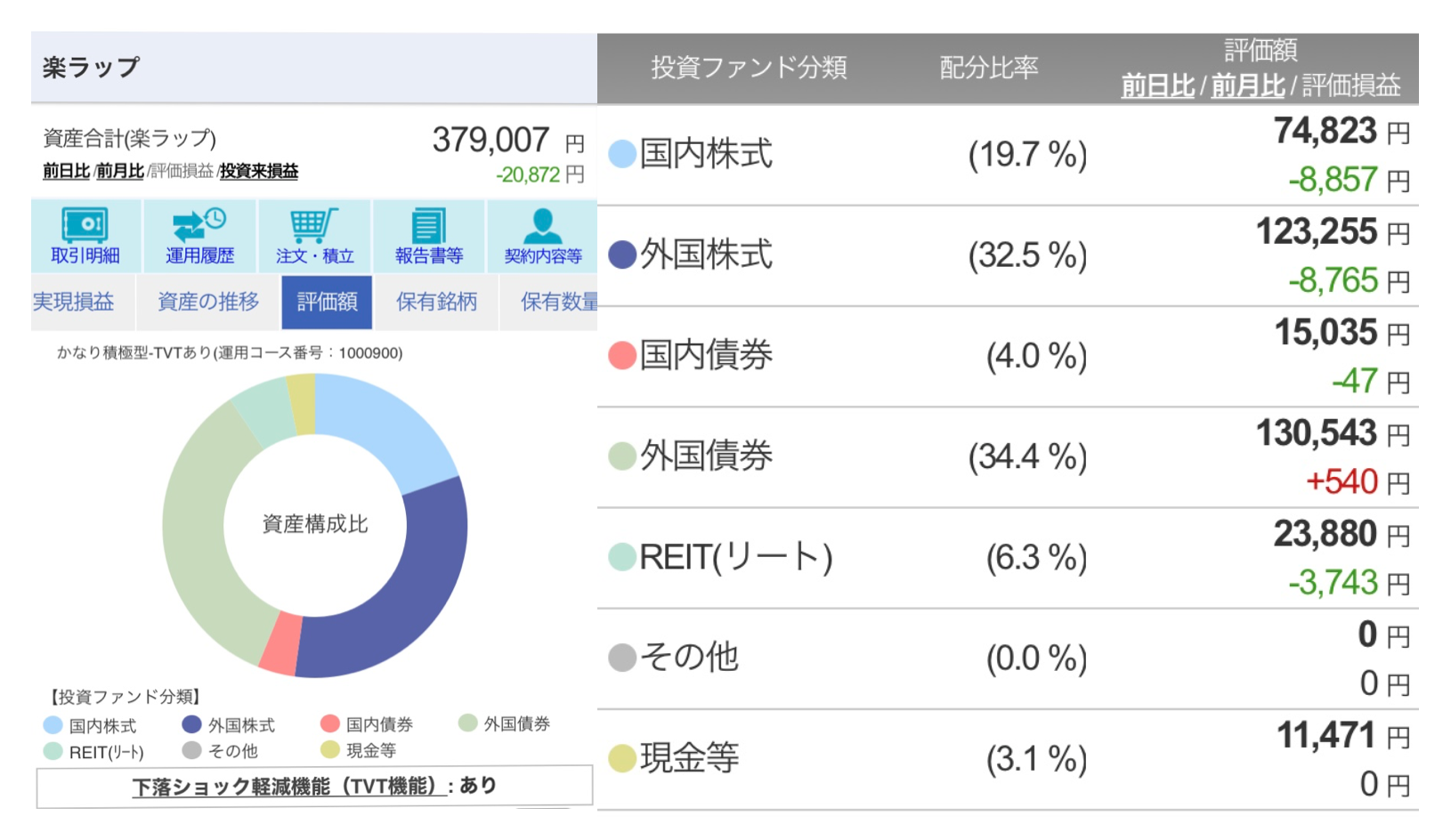

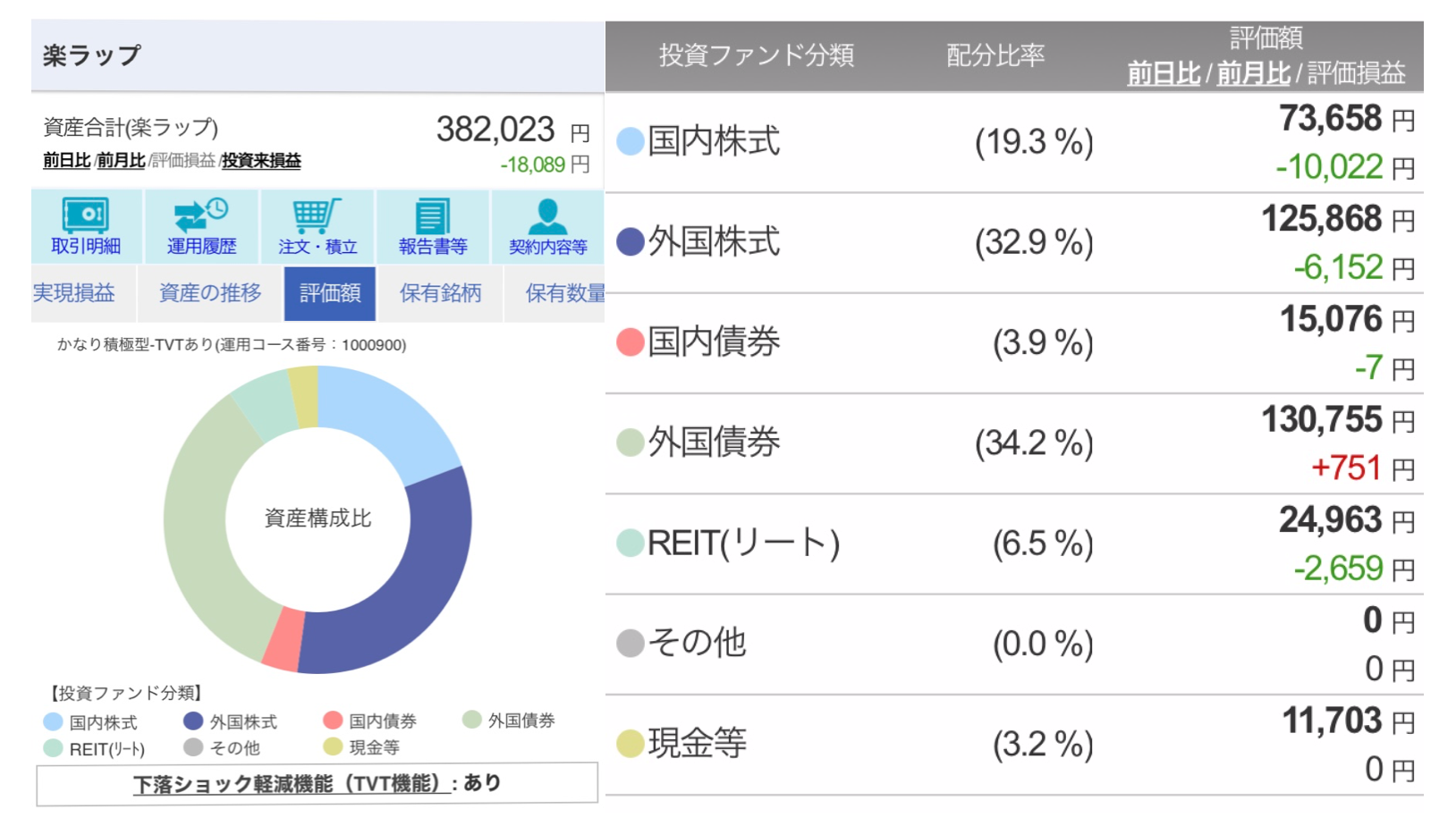

| 680日目(2020年5月) | ¥520,000 | ¥382,023 | -¥18,089 | -¥137,977 |

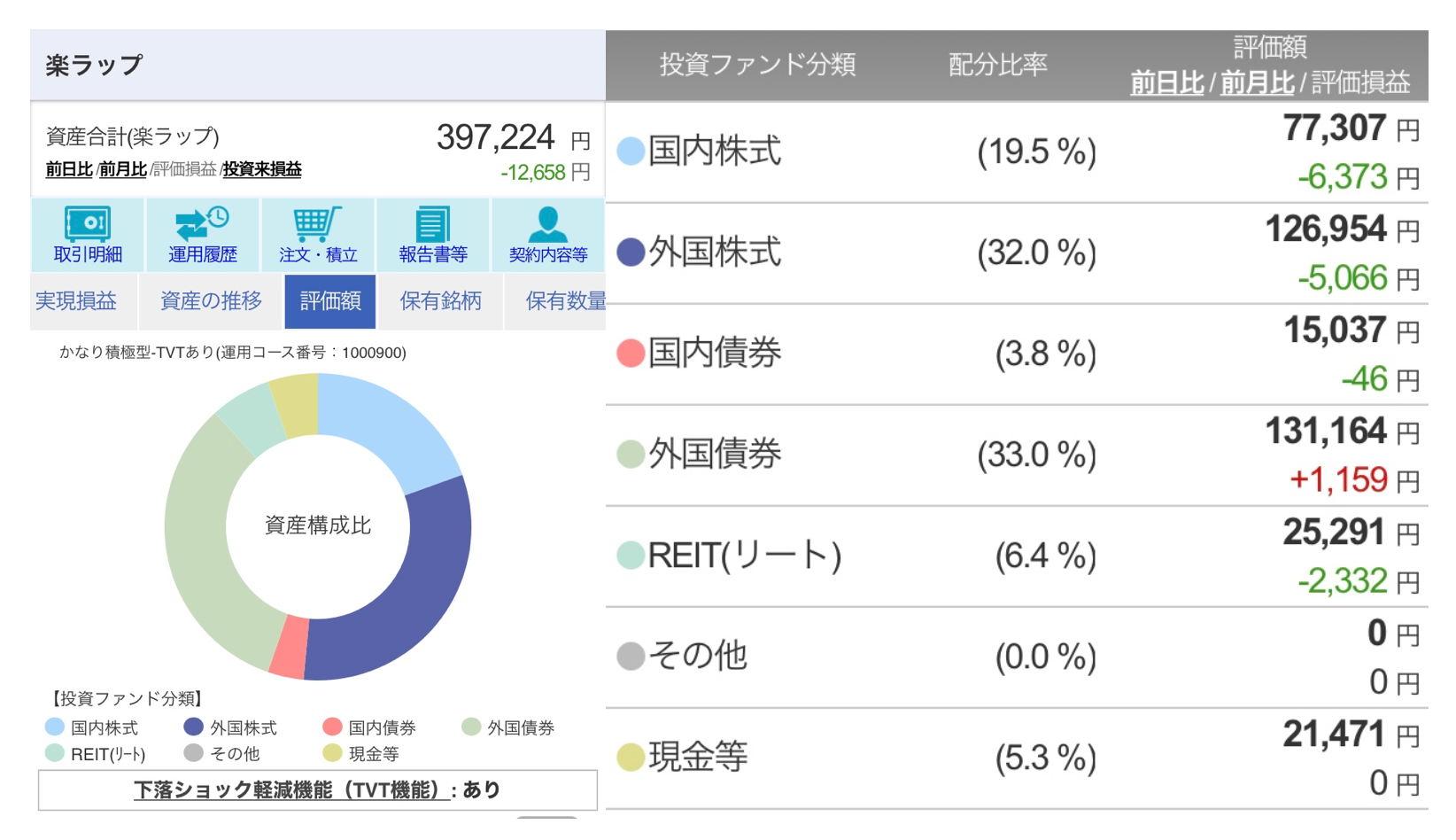

| 690日目 | ¥520,000 | ¥379,007 | -¥20,872 | -¥140,993 |

| 700日目 | ¥530,000 | ¥397,224 | -¥12,658 | -¥132,776 |

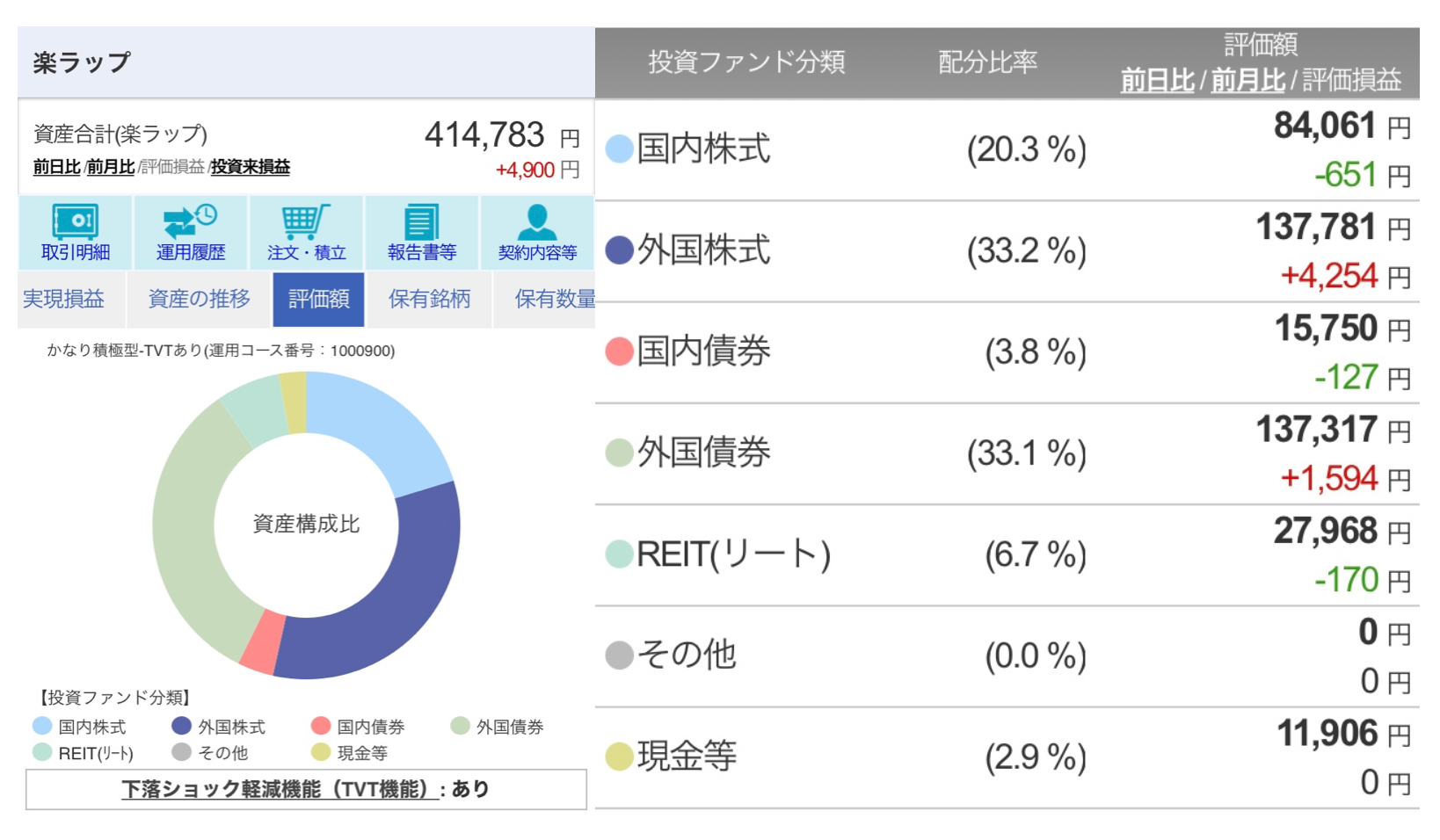

| 710日目(2020年6月) | ¥530,000 | ¥414,783 | ¥4,900 | -¥115,217 |

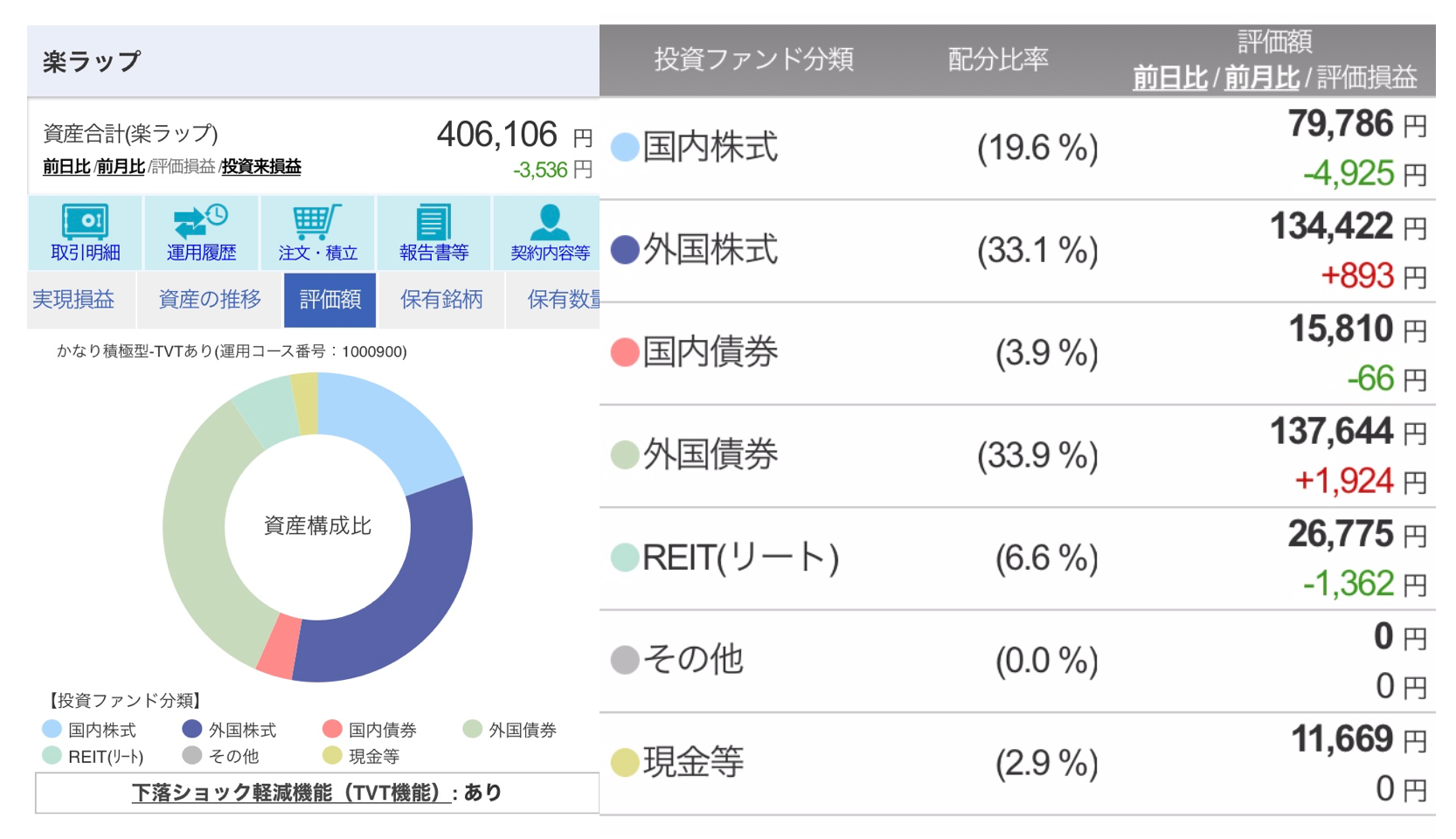

| 720日目 | ¥530,000 | ¥406,106 | -¥3,536 | -¥123,894 |

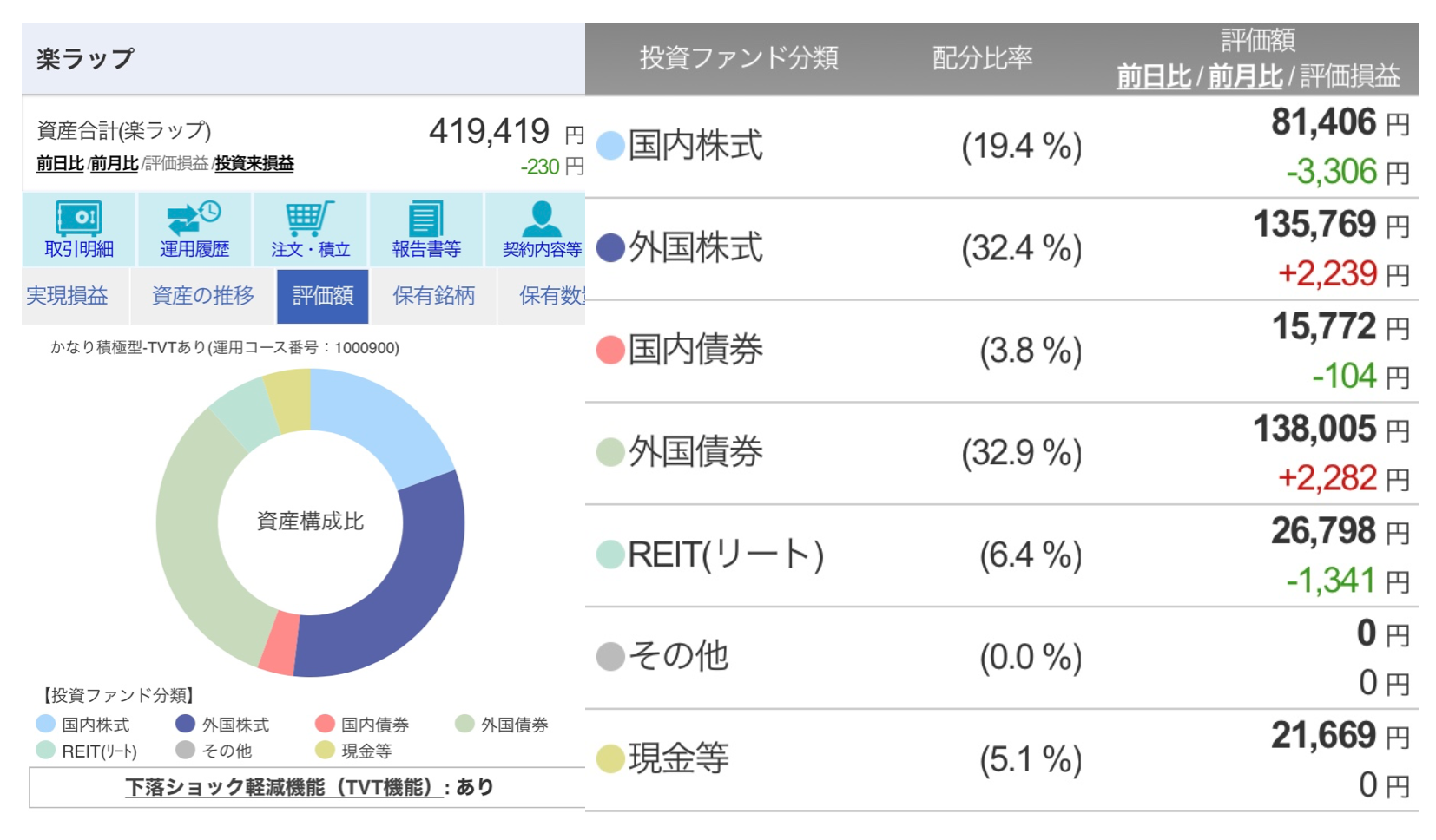

| 730日目 | ¥540,000 | ¥419,419 | -¥230 | -¥120,581 |

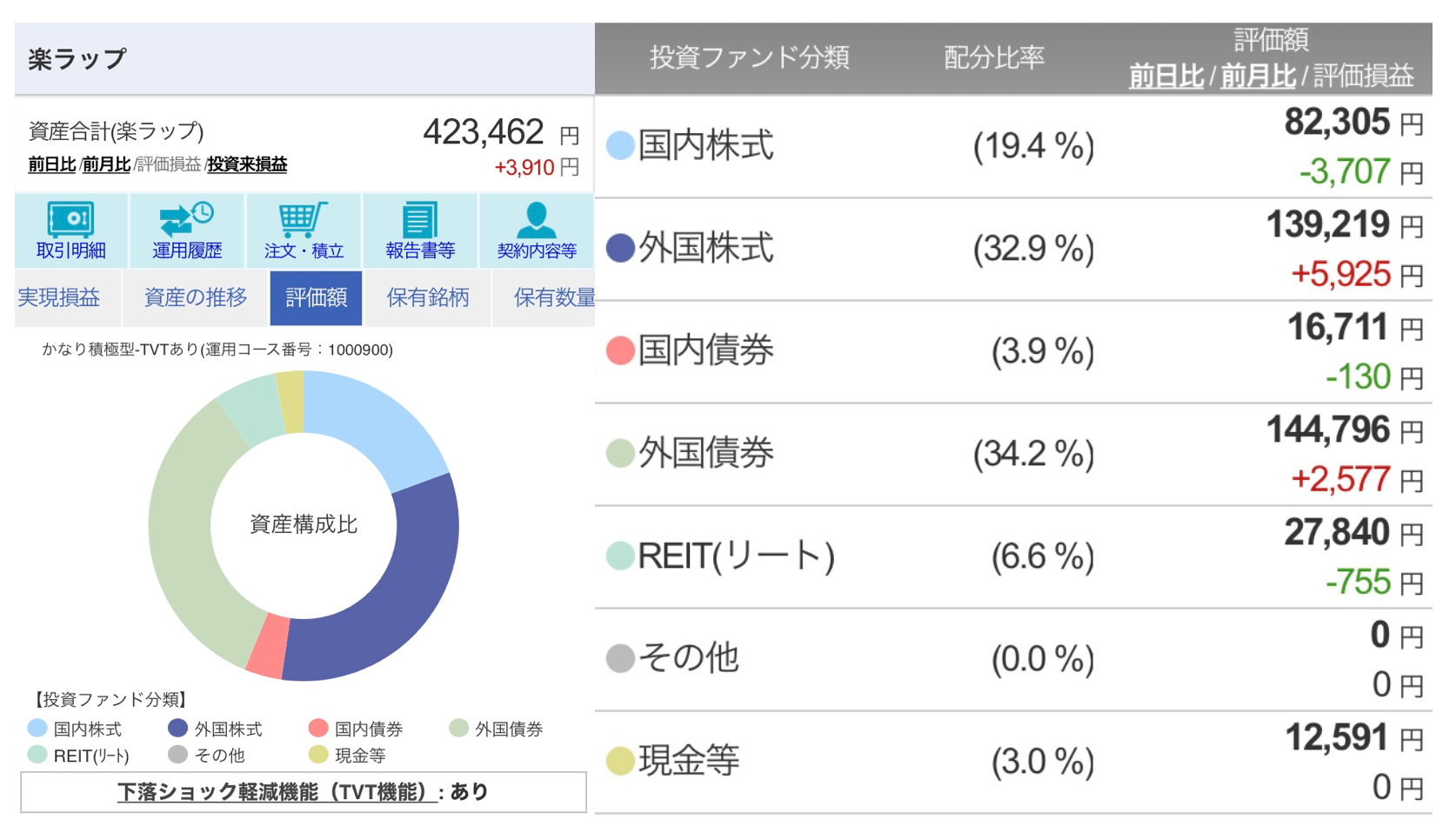

| 740日目(2020年7月) | ¥540,000 | ¥423,462 | ¥3,910 | -¥116,538 |

| 750日目 | ¥540,000 | ¥428,135 | ¥7,637 | -¥111,865 |

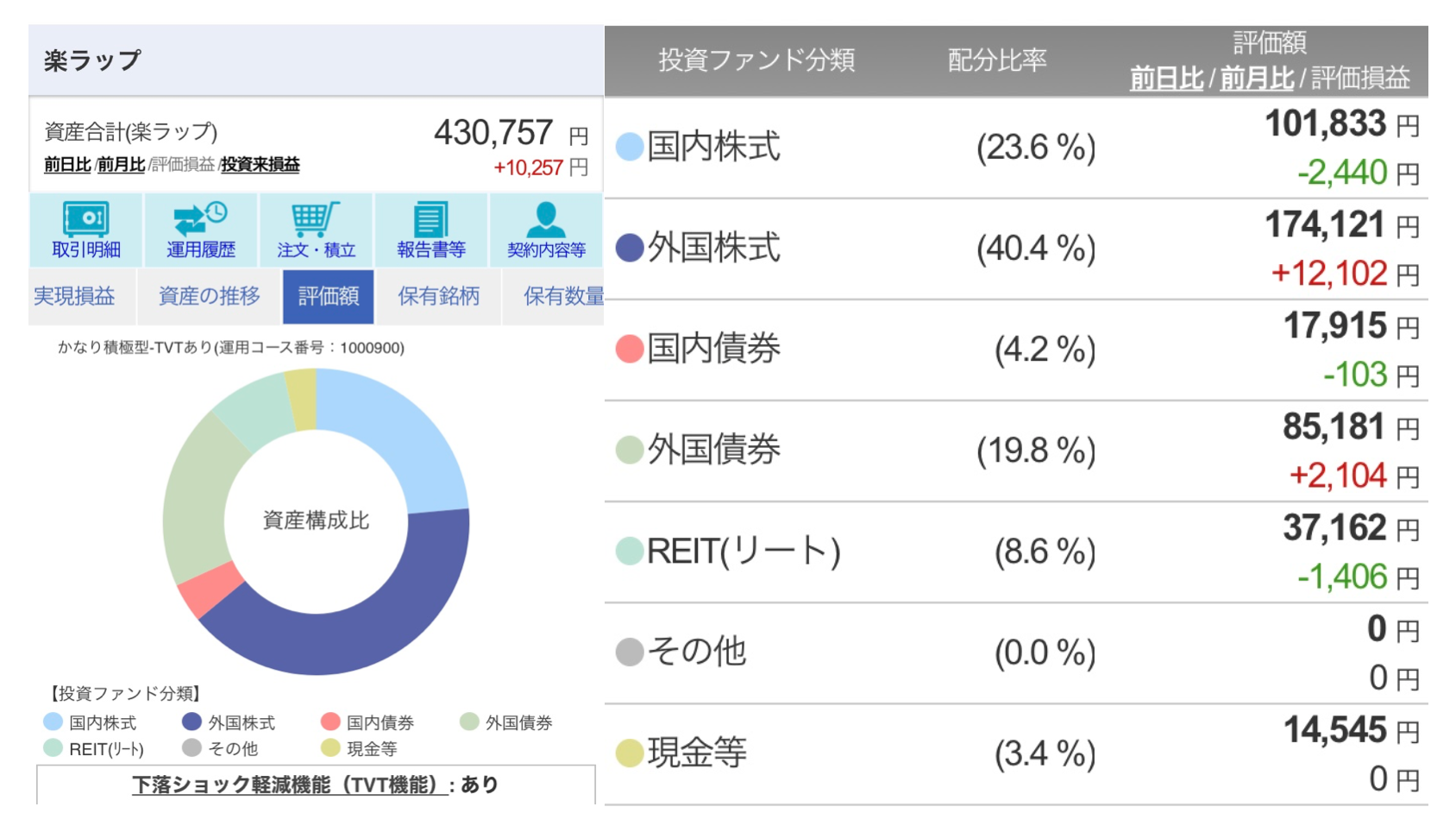

| 760日目 | ¥540,000 | ¥430,757 | ¥10,257 | -¥109,243 |

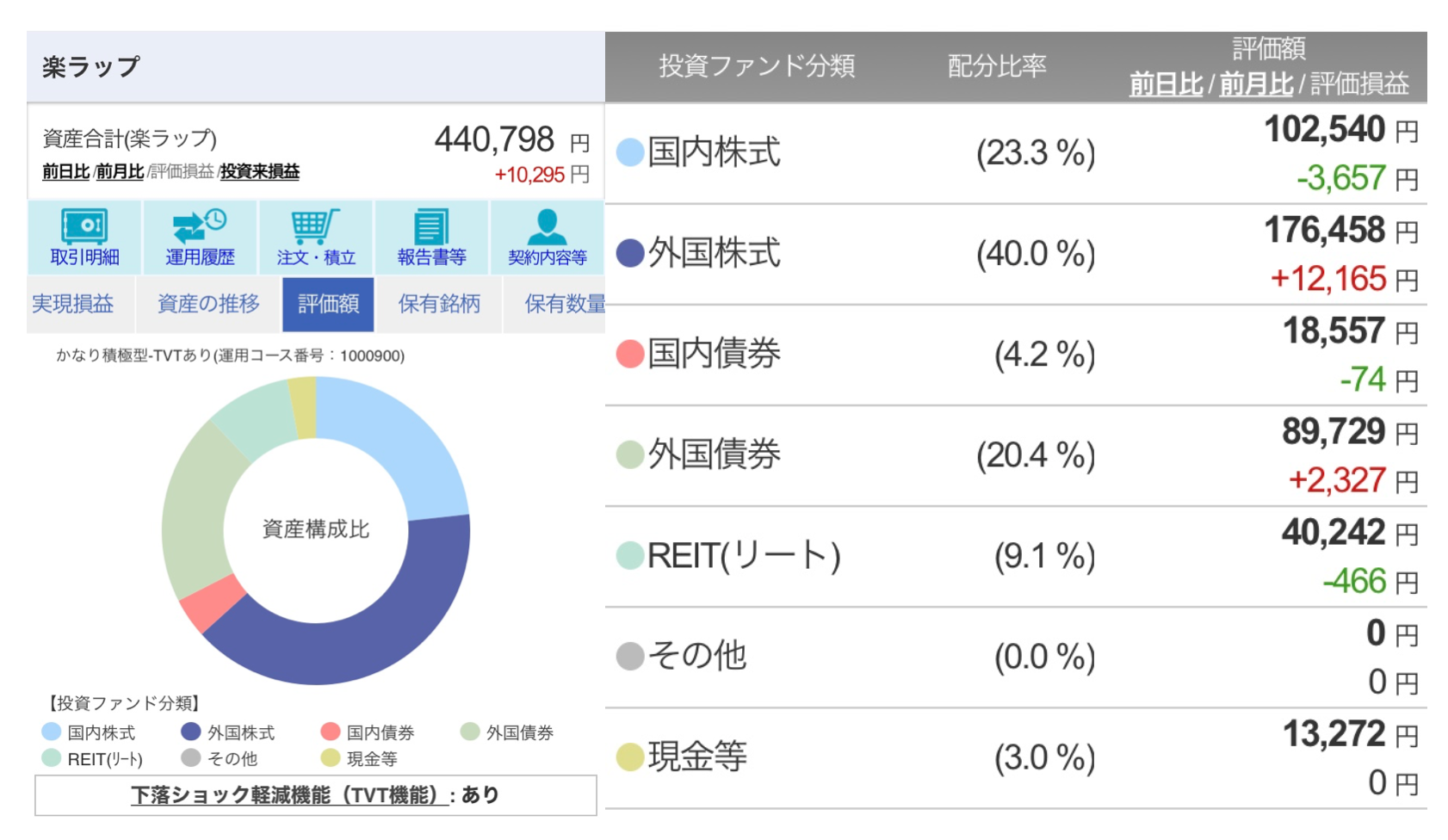

| 770日目(2020年8月) | ¥550,000 | ¥440,798 | ¥10,295 | -¥109,202 |

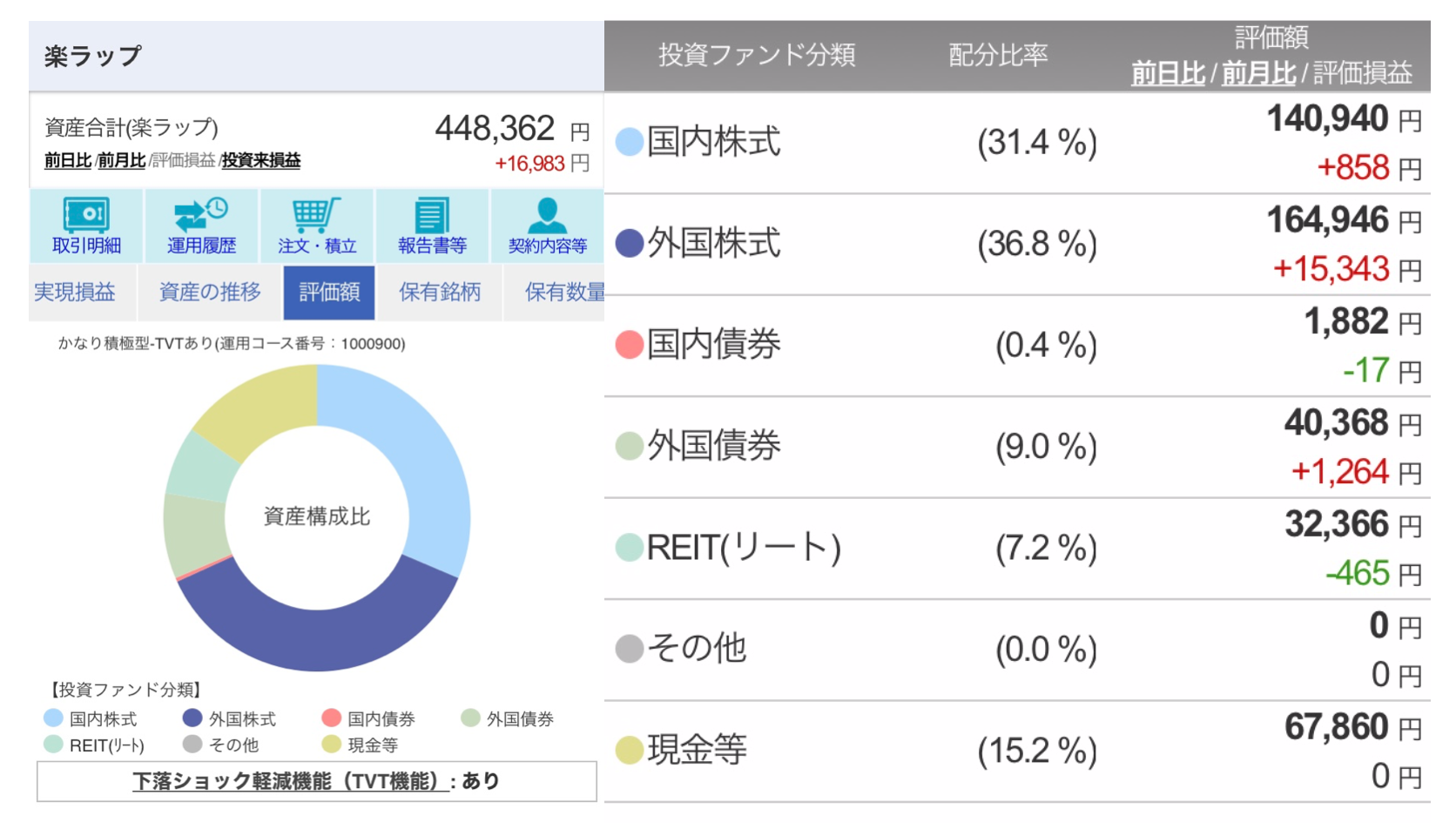

| 780日目 | ¥550,000 | ¥448,362 | ¥16,983 | -¥101,638 |

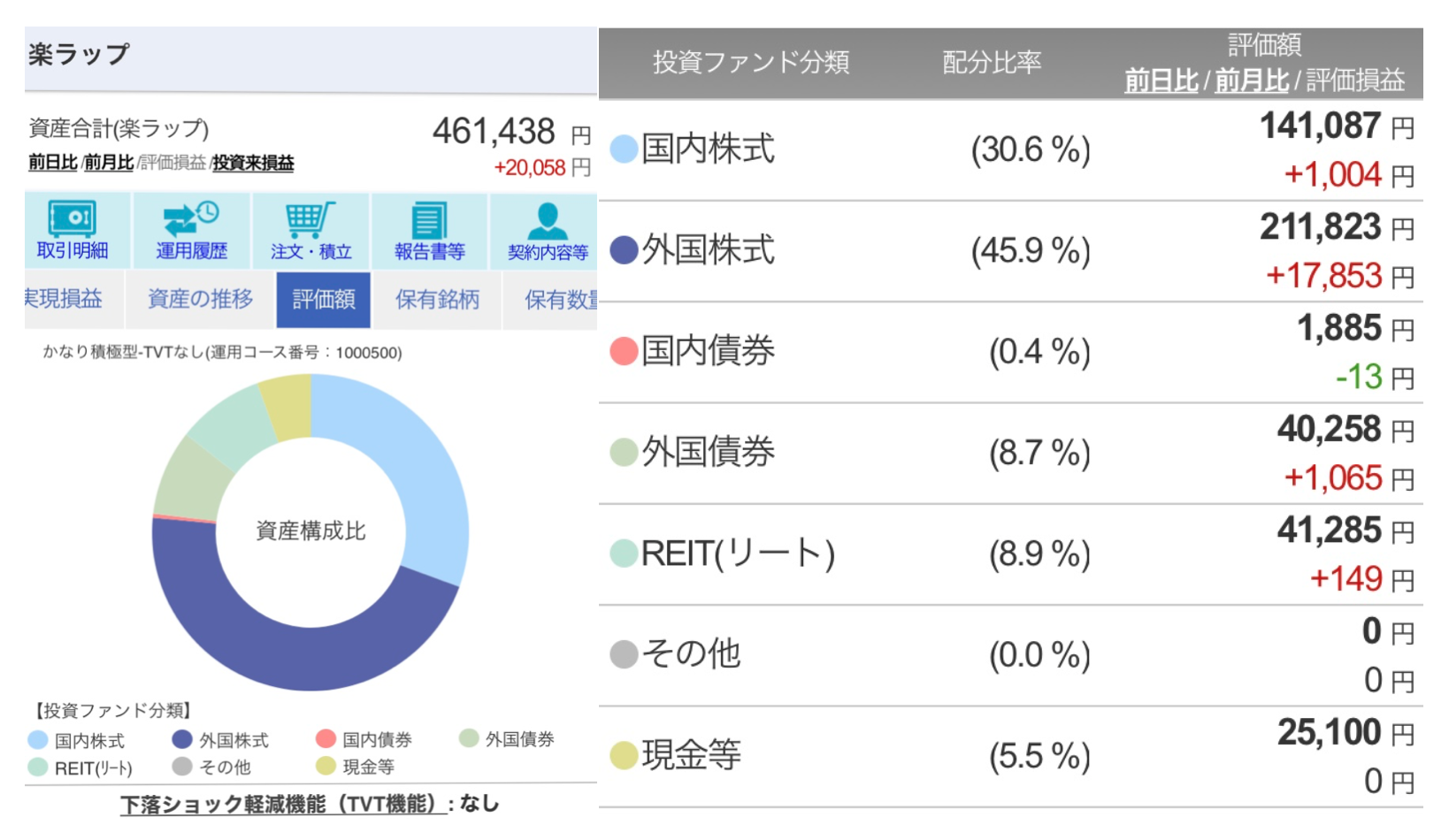

| 790日目 | ¥560,000 | ¥461,438 | ¥20,058 | -¥98,562 |

| 800日目(2020年9月) | ¥560,000 | ¥461,669 | ¥20,284 | -¥98,331 |

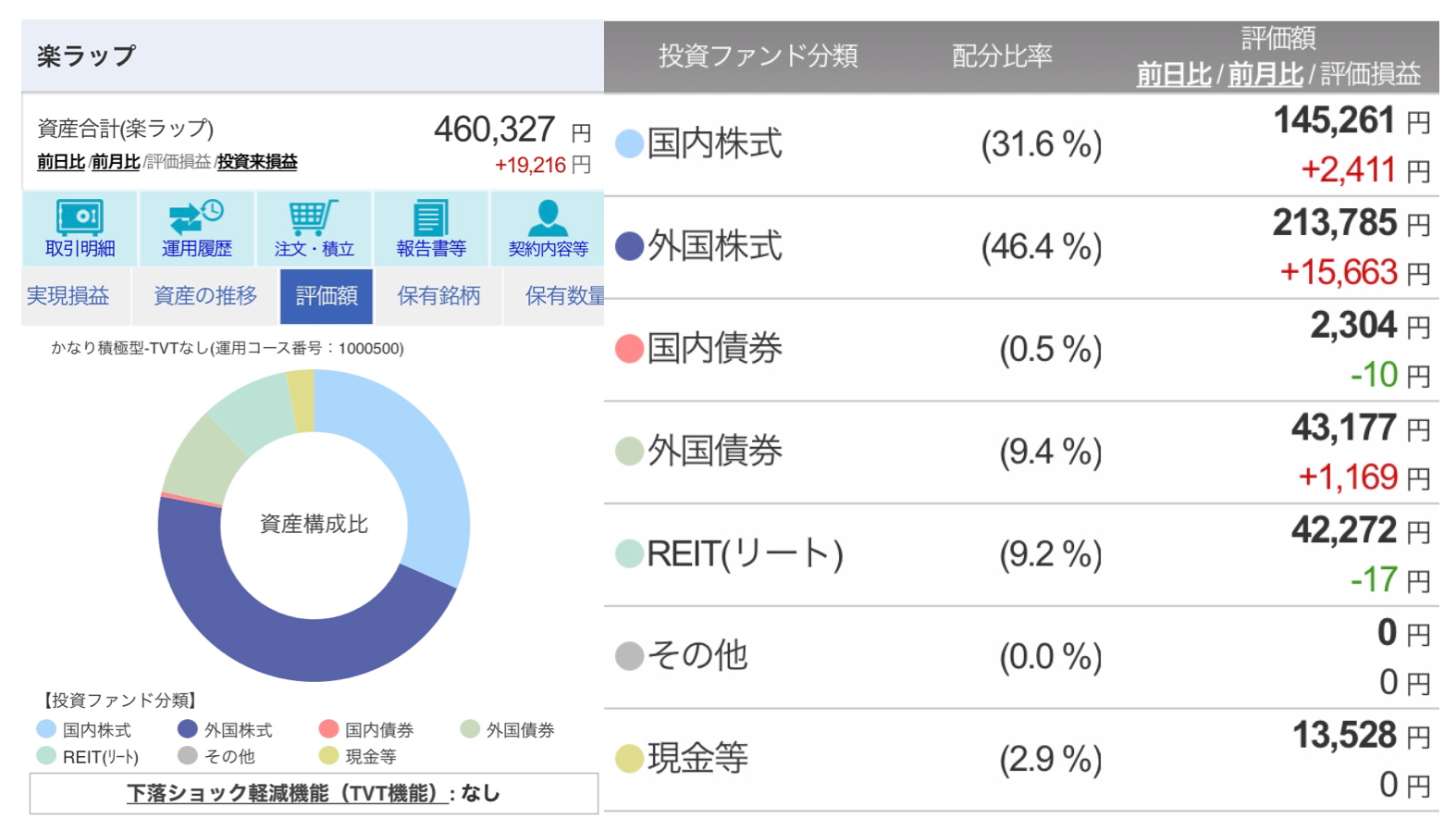

| 810日目 | ¥560,000 | ¥460,327 | ¥19,216 | -¥99,673 |

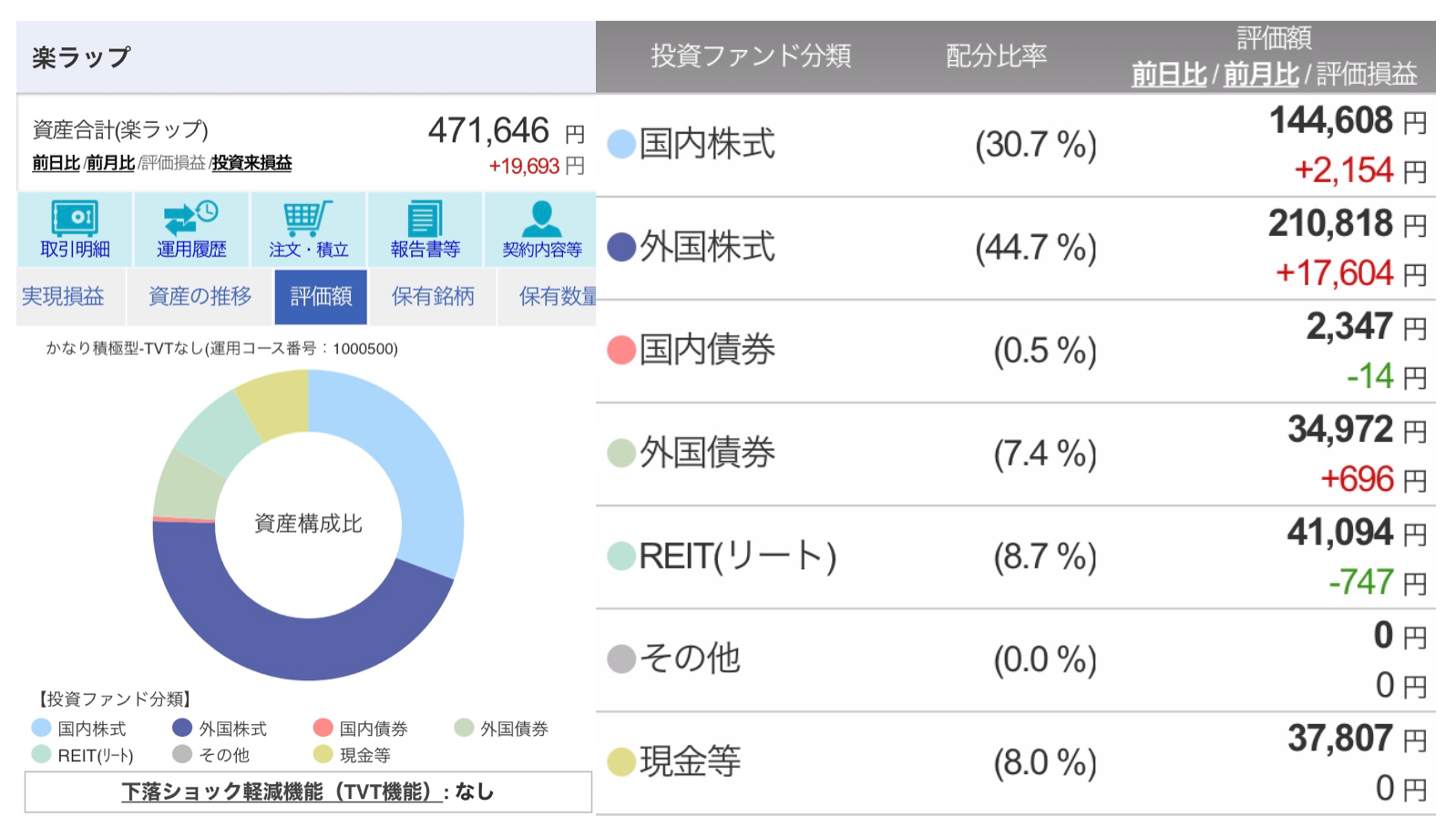

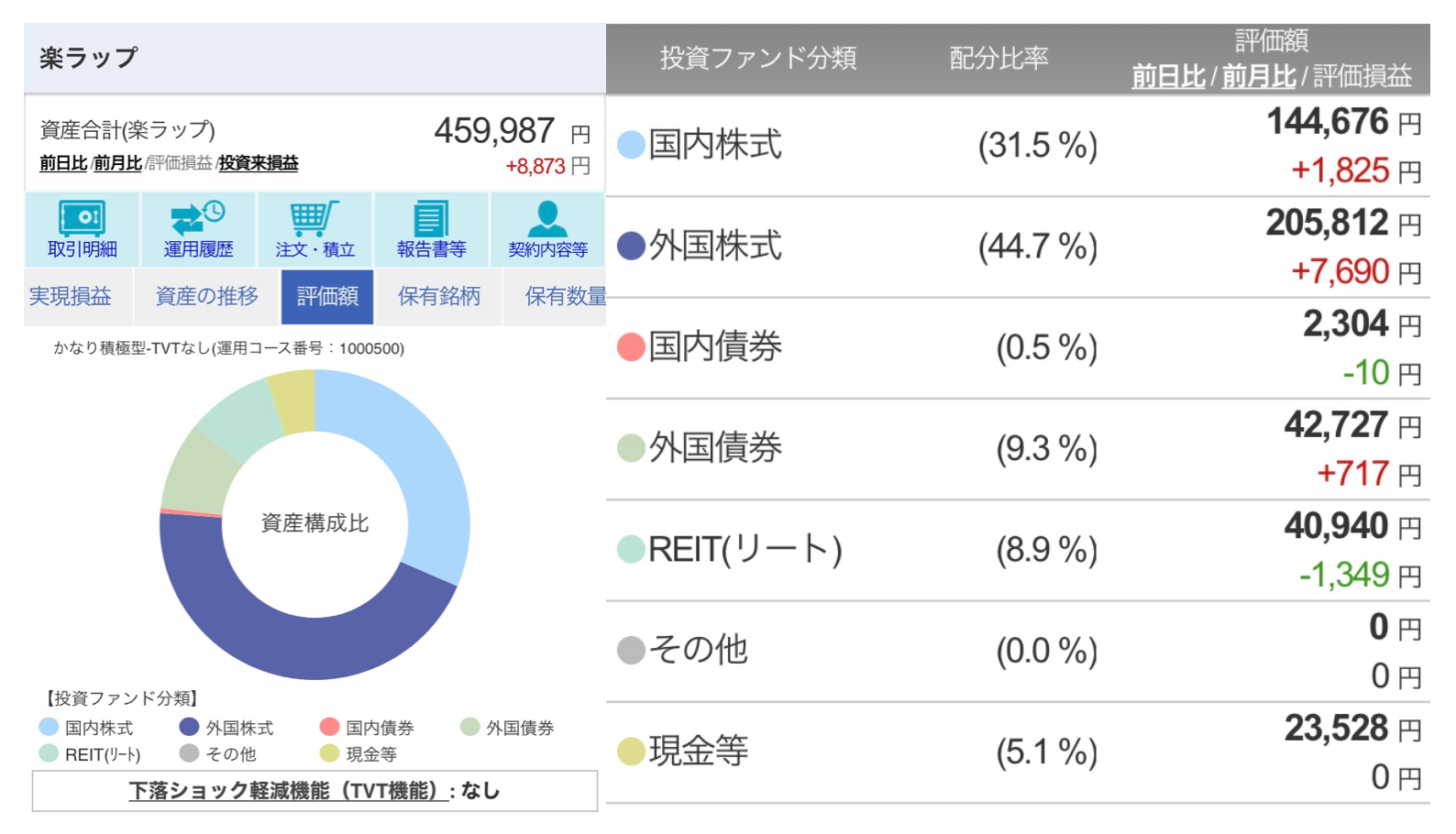

| 820日目 | ¥570,000 | ¥459,987 | ¥8.873 | -¥110,113 |

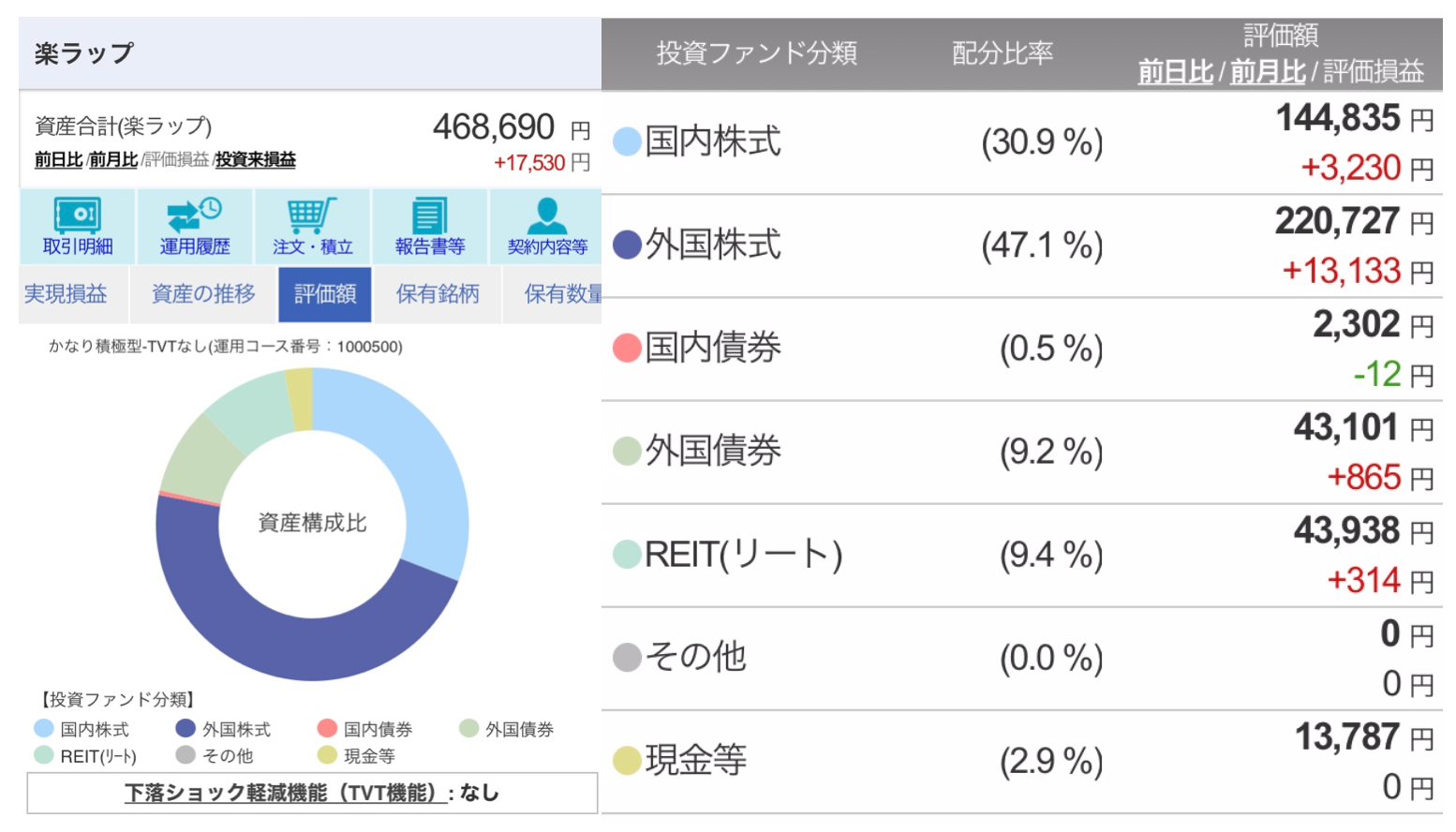

| 830日目(2020年10月) | ¥570,000 | ¥468,690 | ¥17,530 | -¥101,310 |

| 840日目 | ¥570,000 | ¥476,093 | ¥25,217 | -¥93,907 |

| 850日目 | ¥570,000 | ¥471,646 | ¥19,693 | -¥98,354 |

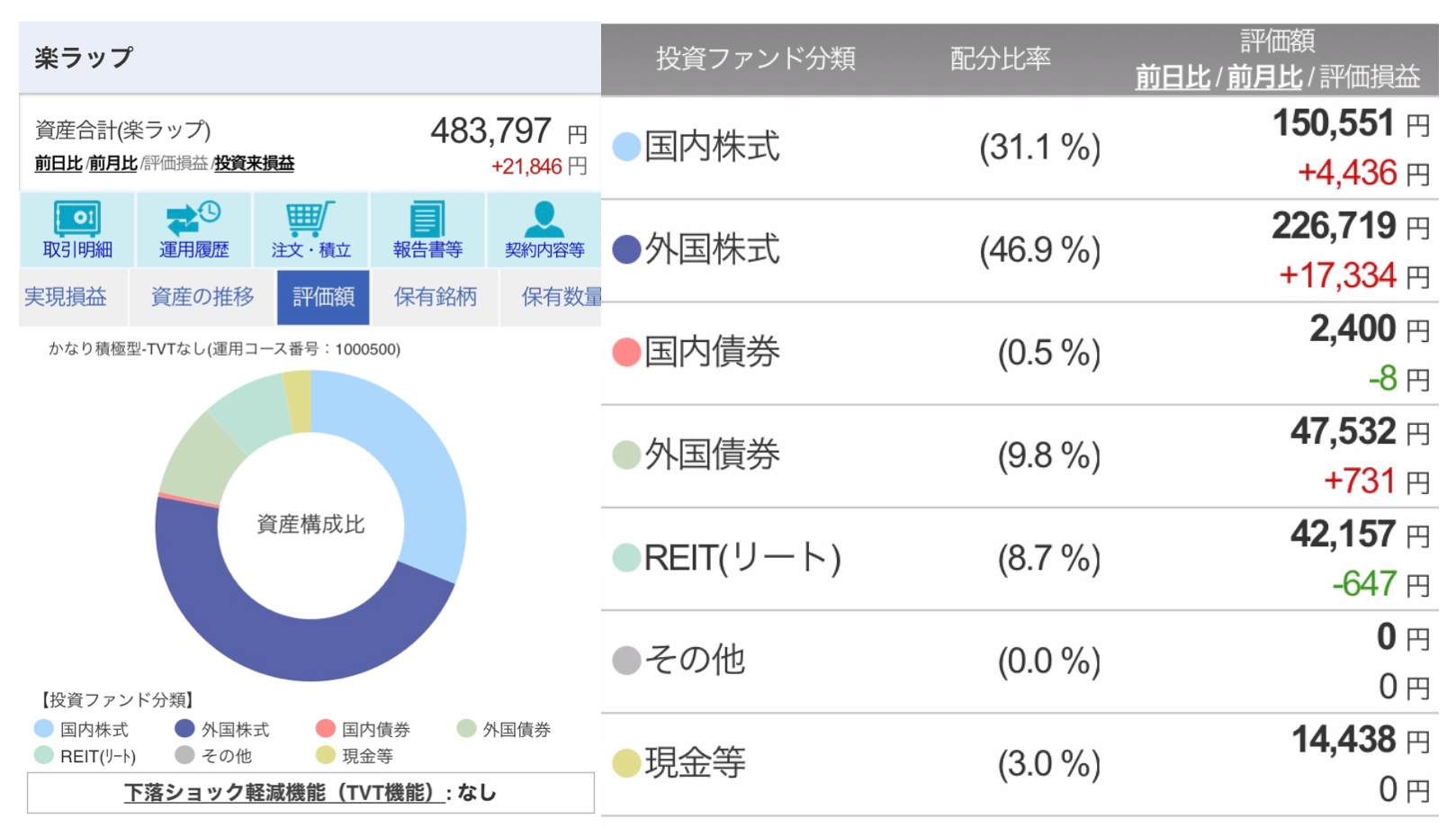

| 860日目(2020年11月) | ¥580,000 | ¥483,797 | ¥21,846 | -¥96,203 |

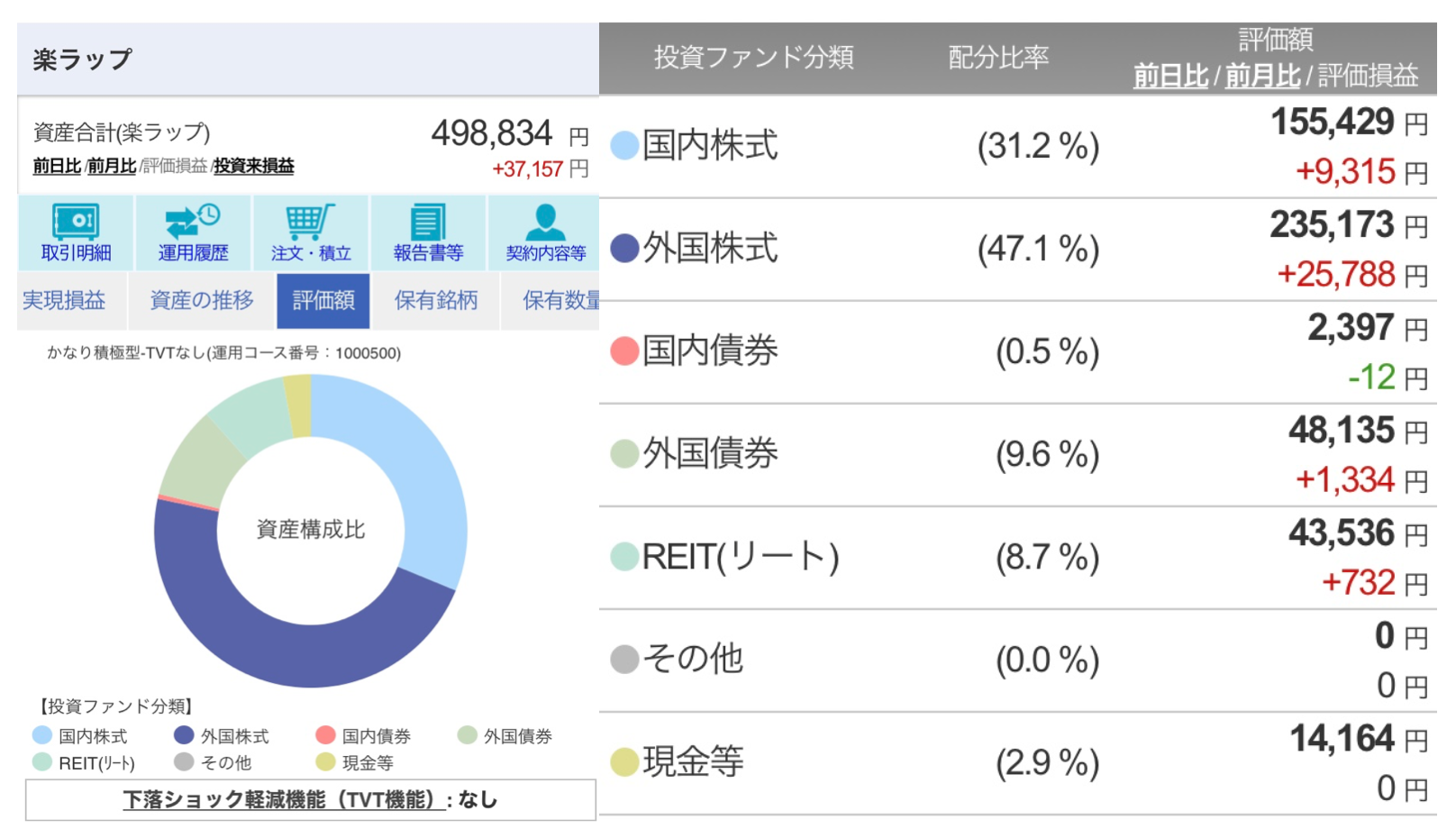

| 870日目 | ¥580,000 | ¥498,834 | ¥37,157 | -¥81,166 |

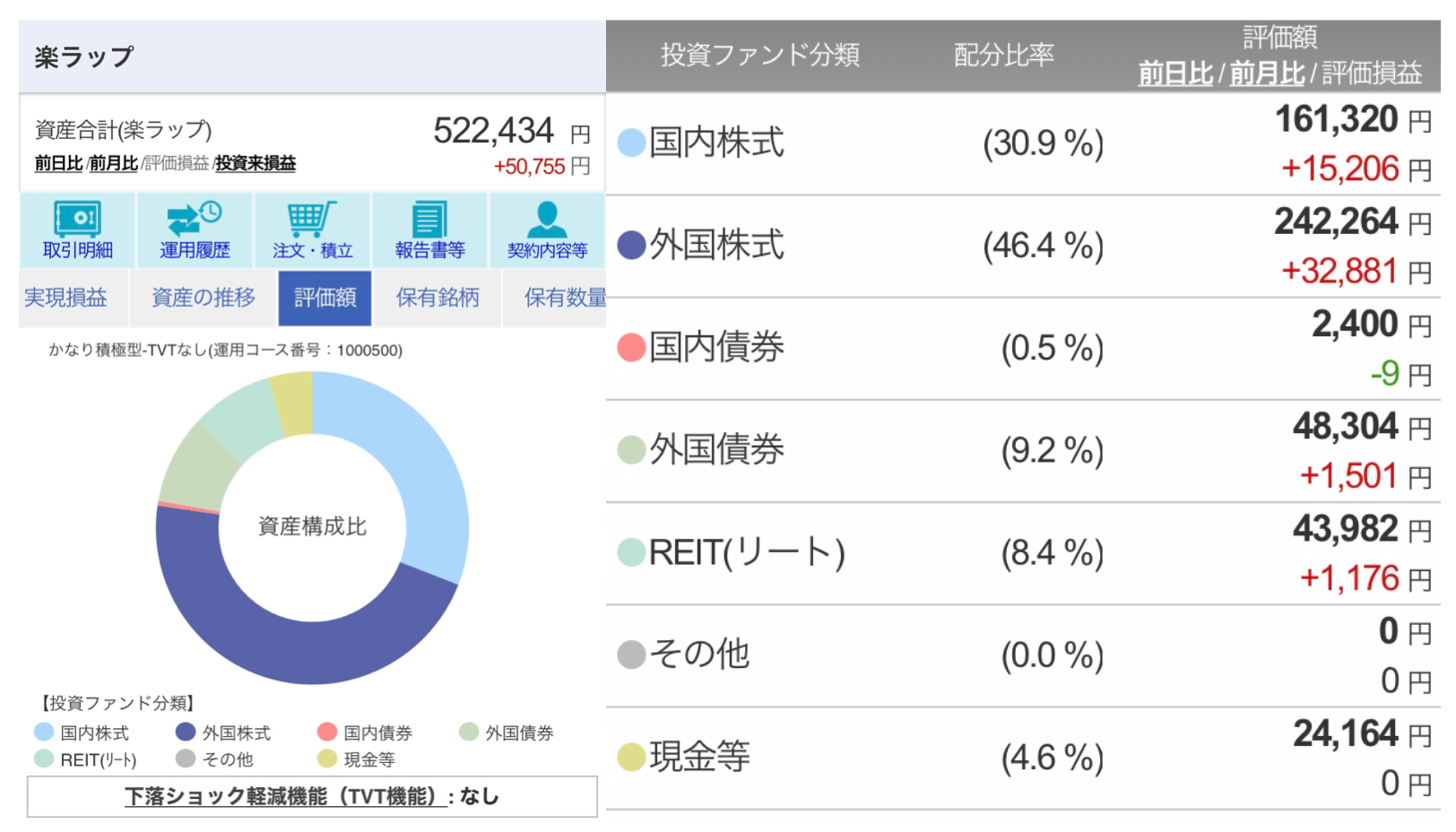

| 880日目 | ¥590,000 | ¥522,434 | ¥50,755 | -¥67,566 |

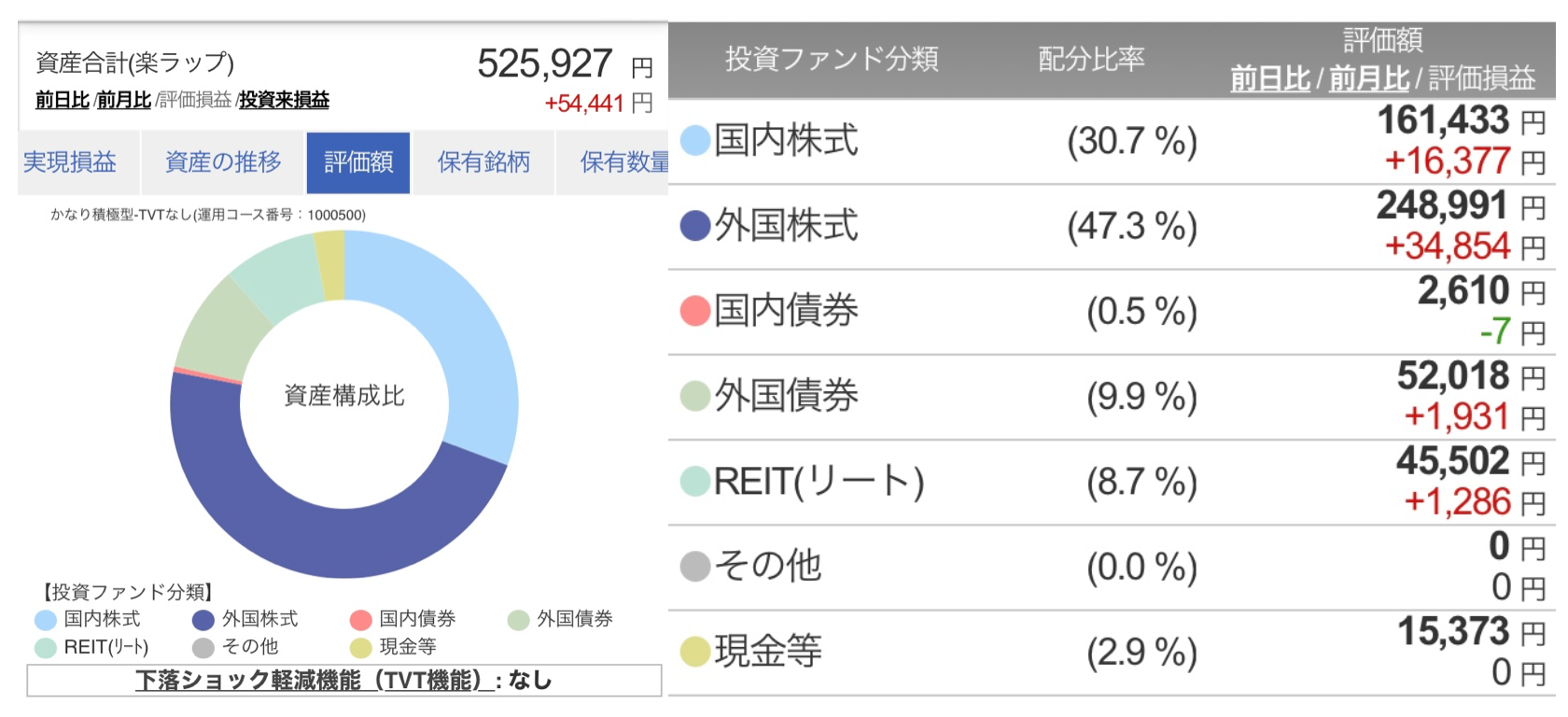

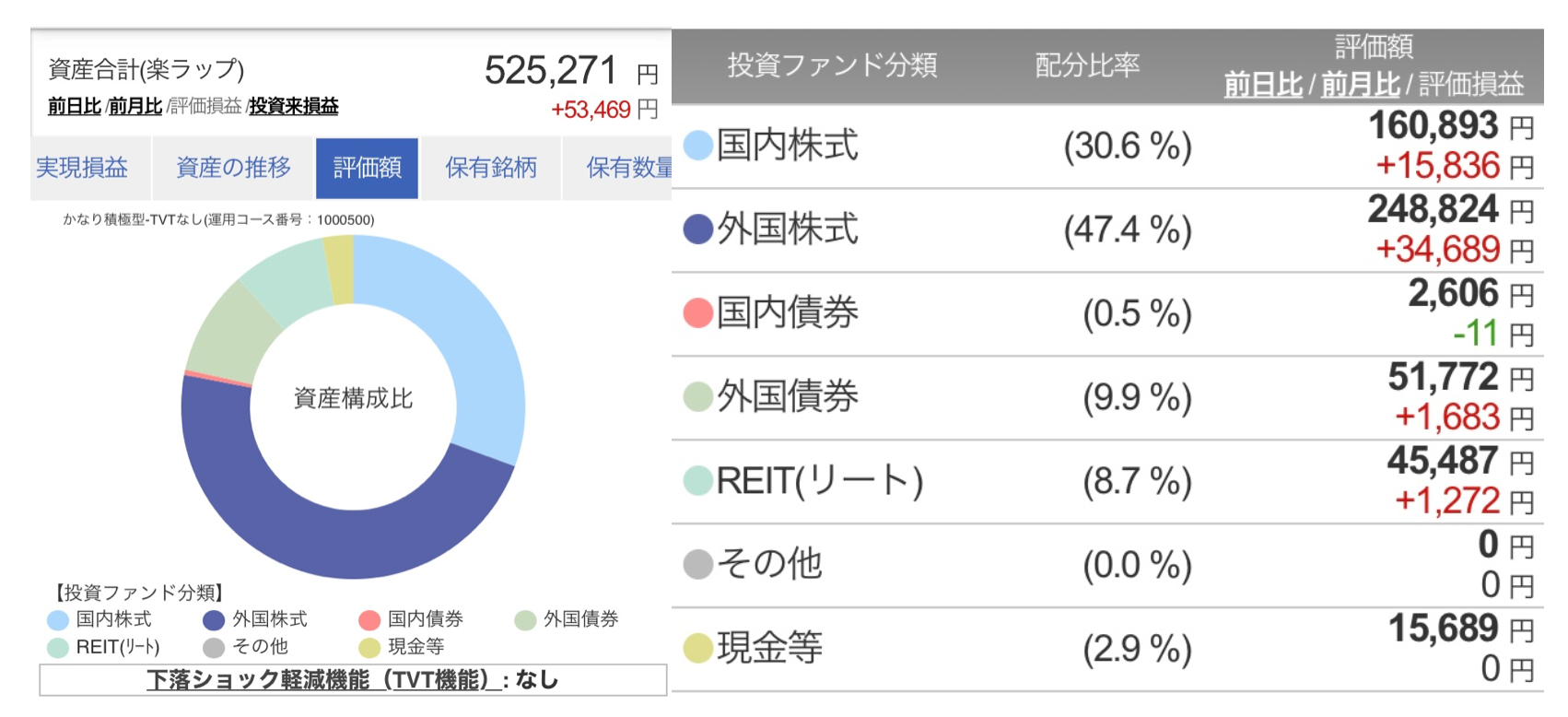

| 890日目(2020年12月) | ¥590,000 | ¥525,271 | ¥53,469 | -¥64,729 |

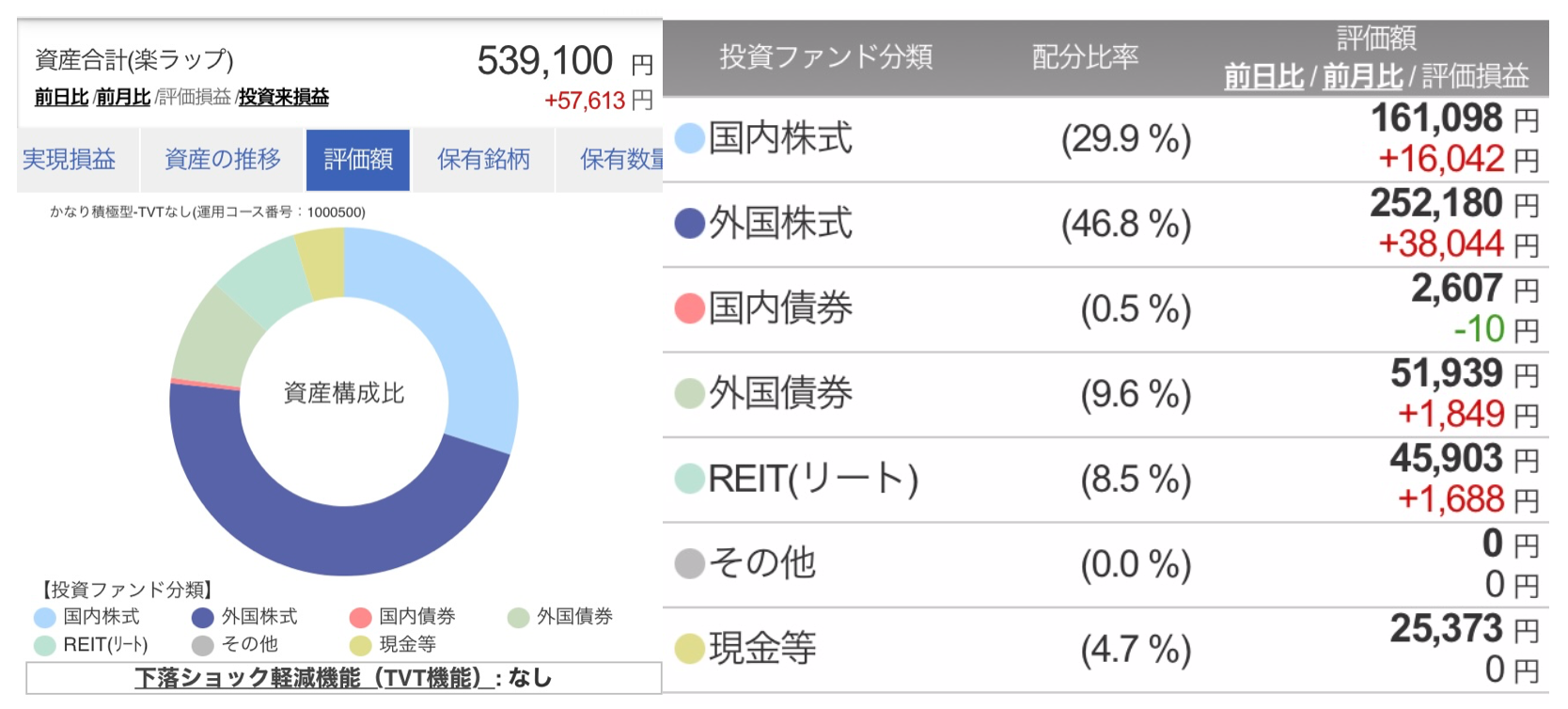

| 900日目 | ¥590,000 | ¥525,927 | ¥54,441 | -¥64,073 |

| 910日目 | ¥600,000 | ¥539,100 | ¥57,613 | -¥60,900 |

550日以前の実績はこちらをどうぞ

これまでの経緯

この70万円の解約をしたタイミングがダメでした、完全に失敗・・・

(一部解約の理由は下記で述べています)

*楽ラップのパフォーマンスは「評価損益」を参考にしてください。

「投資来損益」とは

楽ラップ運用実績【2020年12月】

2020年12月26日

運用開始から910日目→プラス57,613円

2020年ももうすぐ終わりなので1年の成績を振り返ろう。

●1月6日の評価額→プラス31,727円

●3月16日の評価額→マイナス50,861円(最安値)

●12月26日の評価額→プラス57,613(最高値)

今年は初旬にコロナでの大暴落があり、3月に底を打ちあれよあれよと回復、年末にはコロナ前よりも上昇。

1年の間にこんなに大きく株価が上下に動くこともそうないかと思うけど、私の楽ラップの成績は1年で約2万6千円増えた感じ。

運用額が50~60万円だと、まー上下してもこれくらいのものなんですね。

利回りは約5%と言ったところ。

銀行に預けていた場合の金利は0.001%とかなので、やっぱり余剰資金は投資にどんどん回していきたいかなと。

積み立て投資はその期間が長いほど複利の恩恵をうけれるので、新年から積み立てを始めてみるってのも良いかと思います。

2020年12月16日

運用開始から900日目→プラス54,441円

12月に入ってからは日経平均もNYダウも大きな動きはなくヨコヨコしている感じで、楽ラップの評価額もあまり変化なし。

変化なしで思い出した・・

10年以上も前に買った任天堂Wii(初代)のWiiフィットを引っ張り出してきて、1日15分くらいヨガ&筋トレをしている。

運動不足を感じているし、なんか腹出てきてるし、これはまずいと思って半年くらい前から始めた。

任天堂スイッチが大人気の中、10年以上も前のゲーム機を現役バリバリで使い始めたのだ。日本全国で今、Wiiフィットをまだやっている人などいないだろうな・・

毎日やっている訳ではないが、週3〜5くらいの高頻度で半年間、1日15分やった結果なんと、、

体重変化なし!!

ずーっとヨコヨコしている。

Wiiフィットをあなどってはいけない、結構汗がダラダラ出てくるんだから(冬場は除く)。痩せはしないけど、現状を維持しているだけでもまあOKとしよう健康第一でしょ。

いよいよ書くこと尽きてきた感が・・

任天堂スイッチでWiiフィットみたいなやつが発売したら買うわ

2020年12月6日

運用開始から890日目→プラス53,469円

コロナへの有効性を示したワクチン期待で株価が上昇してからというもの、日本国内で毎日発表される感染者数が多くても、そう簡単に株価下落には反映されなくなってきたように感じる。

楽ラップ運用実績【2020年11月】

2020年11月26日

運用開始から880日目→プラス50,755円

うぉぉぉぉぉぉぉお!!

評価損益が5万円を超えたのは初めて・・・・・

それもそのはず、NYダウも日経も爆騰中

ダウは11月24日に3万ドルを超え過去最高値を更新!!

日経は2万6千円を超え2万7千円を目指すような感じ!!

ちょっと急激に上げすぎのような気がするけど・・・

それにしても今から約2年前の2018年12月末、評価損益が大きくマイナスになった事で資金の7割を解約した私は

めっちゃアホですわ・・・

その時失った約12万円、今の評価損益がプラス5万円

まだ失った半分も取り戻せていないんだから・・

まだ投資の「と」の字も知らない頃ね

もうあれから2年か・・、少しは「と」の字くらい分かってきたかな・・

2020年11月16日

運用開始から870日目→プラス37,157円

日経どうした!!!!!!!?

前回11月6日、約24,000で29年ぶりの高値をつけたと思ったら

今日11月16日の終値25,906円!!

めちゃくちゃ上がってる!!!

この10日間で、バイデンさん大統領選の勝利、製薬会社ファイザー社が開発しているコロナワクチンが高い有効性を示したと発表、そして日本のGDP大幅プラスと言ったニュースもあり株価の上昇が止まらない感じ。

好材料って出てくる時には次から次へと出てくるんだね

今年は大きく下げたり大きく上げたり怒涛の1年だったわ

短期の株トレードにも挑戦しているけど結果は散々なもので、愚直に積立投資が良いと改めて思い知らされた1年でありました。

あっ、まだ1ヶ月以上残ってたわ!!

2020年11月6日

運用開始から860日目→プラス21,846円

本日11月6日には米国大統領が決まっているものと思っていたけど、未だ決着つかず!!

かなりの接戦ではあるものの、バイデンさんが優勢といった感じ。これでトランプさんが勝ったらかなりのサプライズではないでしょうか?!

NYダウも日経も今週(11月2日〜11月6日)は大幅に上昇、日経に関しては29年ぶりの高値まで上昇した。

1989年(平成元年)12月29日、日経は3万8915円の史上最高値を記録。

それからバブルが崩壊、2009年3月には最安値7054円まで下落。

今日(2020年11月6日)の終値2万4105円。

改めて見るとバブルの頃の株価ってすごいわっ

ジェットコースター感あるね

今のところ景気の良さなど感じられないけど、株価がバブルの頃の水準まで行くとしたら今となっては都市伝説のようなバブリーな時代が来るのでしょうか?!来ないか・・

楽ラップ運用実績【2020年10月】

2020年10月26日

運用開始から850日目→プラス19,693円

いよいよ来週11月3日に米国大統領選挙だ。

トランプさんか、バイデンさんか決着がつく日。

大統領選挙では株価や為替が大きく動く可能性があるらしい、4年前のトランプさんヒラリーさんの時も大きく動いた模様。あの時はヒラリー優勢の見方が強かったように思うけどまさかのトランプさんが勝利。

当時は投資などしていなかったので、株価や為替にどんなインパクトがあったのか全然知らないので調べてみた。

日本やアジア市場ではトランプさんの政策に対する不透明感から大きく調整。

一方、米国市場では当選翌日のNYダウは約257ドル上昇となり為替ではドル高となった。

今回トランプさんが負ければ株価は下落すると言われている。

次回ブログ更新は11月6日なので選挙の結果は出ているのだ!!!

その時どうなっているのか!!!!!!

暴落はとりあえずやめてくれ

2020年10月16日

運用開始から840日目→プラス25,217円

もう正直、10日ごとに書く事など尽きてきた。

だって10日くらいではそれほど変化がないんだもの・・・

という事で、今回はイオンの株主優待について。

イオンの株主になれば「優待カード」が送られてきて、イオンやイオン系列のお店で優待カードを提示すればお買い物金額の3%(最大7%)が現金で還元されるという、株主優待の中でもかなりお得だし人気がある。

半年ごとに「返金引換証」が届き、サービスカウンターに持っていくと現金をくれるのだ。

つい先日、その「返金引換証」が届いた!!!返金額はなんと

876円なり

半年間での買い物合計額は29,069円だったようで、その3%が還元されることに。

ここ1〜2年くらいコード決済(PayPayとか、d払いとか、 auペイとか、などなど)のキャンペーンがあり、そっちの方が還元率が大きいので、いまだ「イオンの優待カード」をフルパワーでは利用できていない。

イオンなんて遠くて頻繁に行かない!!というあなた!!

大丈夫、系列のスーパーでもOK、あなたが普段使っているスーパーも対象店かもしれませんよ!!

2020年10月6日

運用開始から830日目→プラス17,530円

トランプさん退院した!!!

コロナに感染し、中〜重症患者に使用される薬(レムデシビル)が投与されたとかのニュースもあり、高齢だしな〜と心配した・・

けっこう心配した!!!

だって、トランプさんにもしもの事があれば株価は暴落必至。

彼の心配というより株価の心配をしているのね

いや、、、トランプさんを心配している

もう結局は自分の心配という事ね

いや、トランプさんを心配している

楽ラップ運用実績【2020年9月】

2020年9月26日

運用開始から820日目→プラス8,873円

グハッ!!!

2ヶ月前の水準まで下がってる・・・一進一退とはこのことか・・

楽ラップに興味を持ち、これから始めてみようかなーなんて考えてる人が今の所の成績見たら

2年以上も運用して、たったこんなもんかよっ!!!けっ!!!

そう感じるかも。実際私もそう感じてるし。

しかしこれが現実、お金なんてそう簡単に増えていかない。

200万〜300万円なんて一般的にはすごく大金なはずなのに、投資の世界では少額投資の部類に入れられる・・・

ましてや今の投資額元本は57万円、とにかく積み立て投資は気長にやっていかないといけない。

楽ラップを始めた頃は、全部おまかせで運用してくれて、ほったらかしで良いなんて最高じゃーーーんなんて思ってた。

ところが、2020年に入りデイトレに挑戦し始めてから超長期投資って意外と継続し続けるの難しいかもと感じてきた。ほったらかしで良いから楽なんだけど、とにかくつまらない(笑)

とは言え、ベースは長期投資で堅実に、短期で稼ぎたいって言う夢も見たいのでトレードもほどほどに。

結論

長期投資→つまらない

短期トレード→楽しい

だからどっちもやる!!

欲張りね〜〜〜

2020年9月16日

運用開始から810日目→プラス19,216円

ここ1ヶ月近くは横ばいで推移している感じ。

日本では安倍総理が辞任、菅内閣が発足。

来たる11月3日にはアメリカ大統領選挙があり、株価が大きく動くことも考えられる。

まー、株価が上がろうが下がろうが、楽ラップのような超長期投資ではタンタンと積み立てを行うのみ!!暴落が起ころうとも10年後20年後から振り返れば、そー言えばそんな事もあったねと言う通過点にすぎない。

なんだかすごく達観してるわ

投資始めてもう3年目だから(ドヤ顔)

正直、楽ラップを始めて2年以上経つけども経済の事など本当にうとい・・

ただ言えるのは、始める前よりは明らかにニュースに興味を持つようになった。

それだけでも成長か??((((;゚Д゚)))))))

2020年9月6日

運用開始から800日目→プラス20,284円

コロナもなんのそので連日、史上最高値を更新していたS&P500やナスダック100といった米国の主要な株価指数がここ数日大きく下げている。

コロナ暴落直前の頃も、上記2つに加えNYダウも最高値を更新しイケイケだったけど大きく下げた。

なので「史上最高値を更新」と言うニュースが連日続いたら、ちょっとドキドキする・・

もしかしてそろそろ大きく下げるのかな?と警戒してしまう。

自分の判断で「今が買いだ」とか「今が売りだ」って言うのは難しい。だって、「あっ、最高値を連日更新してる、そろそろ売ってしまえ」で売った後まだまだ上昇していったら・・とか、どうしても感情がつきまとうのである。

楽ラップのような超長期での運用は、短期売買とは違って無心で毎月定期的に積み立てをおこなうだけ、うん、もうそれだけ。

10年後20年後の自分へのご褒美と思って!!

今の自分へのご褒美も欲しいんすけど

えっ、聞こえない

楽ラップ運用実績【2020年8月】

2020年8月26日

運用開始から790日目→プラス20,058円

じわじわ〜っとプラスが大きくなっている印象。

それもそのはずNYダウや日経平均はコロナ暴落前の水準近くまで回復していて、ナスダックやS&P500は暴落前よりも上昇し過去最高値を更新している。

なんかもうホントに、S&P500に連動した投資信託を買って持ってるだけで良いんじゃないか説、やっぱりそうだよね〜と言うしかない。

以下、約20年前を起点とした日経平均とS&P500の騰落率をご覧あれ

日経平均は今現在(2020年8月時点)約23,000円で1991年とほぼ同じ水準。

もっと言うと1989年12月(バブルの頃)の最高値は38,957円と今よりずいぶん高い・・

一方、S&P500は1991年から約10倍となっている・・・

うん、S&P500買って10年20年ほっておいたらお金増えてそうだね。

2020年8月16日

運用開始から780日目→プラス16,983円

前回の10日前と比べると

国内債券4.2%→0.4%

外国債券20.4%→9.0%

現金等3.0%→15.2%

って言う感じに比率が変わっている。

債券を売って現金化、これから株式を買い付けるのかな。

当初から運用コースは「かなり積極型-TVTあり」を選択していたが、株式の割合が大体いつも8割くらいであった。

コロナ暴落後に株式5割、債券4割と言う比率になっていたけど、だんだん元に戻りつつあり現在は株式7割近くになっている。

「TVTあり」「TVTなし」の違いは、「あり」の場合だと今回の暴落のように株式の値動きが大きく動いた場合に株式と債券の割合を調整してくれると言うこと。

今回コロナショックの後、かなり短い期間に株価が回復しているので「TVTなし」の方がおそらく成績が良いんだろうと思う。

まあこの辺のことは楽ラップが自動で勝手にやってくれているので、完全にほったらかしですけども。

って事で、運用コースを「かなり積極型-TVTあり」から「かなり積極型-TVTなし」へ変更してみました。

2020年8月6日

運用開始から770日目→プラス10,295円

10日前とほぼほぼ変化がなく、正直書くことがない(笑)

あえて言うなら、2年以上楽ラップを運用してきたのだけど、10日ごとにいちいち評価額を気にする必要はないかなって・・・

ずいぶん前からそれは分かっていたが、ブログを始めた頃に10日ごとに運用報告をしていたのでその流れを今も引き継いでいる。

楽ラップをスタートしてすぐの頃は、今日はどうなった?減ってる?増えてる?なんて気になるけど、ブログをやってなかったらそんなに頻繁に見てないかな・・・

資金50万円くらいだと評価額の動く幅も大きくないので、半年くらい全く確認せず放置して久しぶりに見てどうなってるのかって言うのも楽しそう。

楽ラップ運用実績【2020年7月】

2020年7月26日

運用開始から760日目→プラス10,257円

3月16日(運用開始から630日目)の評価額がマイナス約5万円

その辺りを底にジワジワと回復してきている。

2018年10月くらいから年末にかけての暴落時も、2019年に入ってすぐに回復していった

(あの時の私は右も左も分からず、評価額が下がっていくことが嫌で投資額の7割くらいを解約してしまい、損失を確定してしまったのだ・・・お恥ずかしい・・)

そして今回のコロナ大暴落でもすでに大きく回復してきている、正直なところ「あれっ、こんなに暴落しても意外と早く元に戻ってくるんだな」って言う感想。

超長期での投資が前提の楽ラップ、お金を委ねて寝てればいいのね・・・

2020年7月16日

運用開始から750日目→プラス7,637円

10日目前と比べてポートフォリオに変化が!!

外国債券が34.2%→19.8%

国内株式が19.4%→24.0%

外国株式が32.9%→39.9%

こんな感じで債券の割合が減少し、株式の割合が増えている。

私は運用コースの設定で「下落ショック軽減機能(TVT機能)あり」にしているので、コロナショック時には株式の割合が減少し、債券の割合が増えて、そして最近株式の割合が増えてきたと言う感じ。

もともと通常時は株式の割合が国内・外国を合わせて80%くらいだったので、今後これに近づいて行くものと思われる。

コロナショックでの大暴落後、驚くべきスピードで株価が回復してきているので、今回のケースではTVTなしの方が良かったと感じる。

うーん、TVT機能なしに変更しようかなー・・・

2020年7月6日

運用開始から740日目→プラス3,910円

楽ラップをこれから始めようと思ってこの記事にたどり着いた方もいるかもしれないが、約2年間運用してみての感想を正直に言うと

あれっ、楽ラップで積み立てするよりS&P500に連動する投資信託を積み立てていった方がよくない?

って今現在は思ってしまう・・・

その理由としては

①ポートフォリオの国内株式・国内債券がいつも足を引っ張っている

②手数料問題

③投資の神様と呼ばれるウォーレン・バフェットが「自分に何かあった時はS&P500に90%、米国短期債に10%の比率で資産運用するように」と奥さんに伝えたと言われている

って、私も資産運用を始めて2年が過ぎた所なのでまだまだ初心者、これから始めようって人はこの3つの理由も「???」って感じでピンとこないのではないかと思う。

何が言いたいかといえば、色々調べるのももちろん大事だけど実際に資産運用を始めないと分からない事が多い。

私は今、FXや株の信用取引も行なっているのだが、それらに比べると楽ラップは堅実な資産運用でとっかかりには良いのではないかなーと感じる。

楽ラップを勧めてるのか勧めてないのか・・・

まー、楽ラップも良いけど、とりあえず小額でもいいから投資信託(S&P500関連の)買ってみては?って感じ

投資信託は100円からでも買えるし楽天証券であれば楽天ポイント、SBI証券であればTポイントを使って買い付けることもできるし。

なんだかまとまりがなく、すみません・・・

楽ラップ運用実績【2020年6月】

2020年6月26日

運用開始から730日目→マイナス230円

楽ラップを始めてなんと

2年が経過!!!

2年経過でマイナス230円!!!!!

お金ってなかなか増えないね・・・

そう思ったでしょ?!今そうおもたでしょ!!!

うん、その通りお金ってそんなに簡単に増えないね・・・

じゃあ、楽ラップのようなロボアドで運用する必要なんてないのでは?

今のところ、強く否定できない

ダメじゃない!!ちゃんと楽ラップで資産運用する意味を教えてくれよ!!

まー私が今感じるのは、あと3年くらい様子見させてほしい。それくらい気長に付き合う運用方法だと言うことだけは理解できた。

3年後の評価損益がマイナス230円だったらたぶん気絶するわっ

気絶して倒れ込んだら危ないので、転倒防止リュックのリンク貼っておきます・・・

2020年6月16日

運用開始から720日目→マイナス3,536円

グハッ(*´Д`*)

前回プラ転したかと思えば今回はマイナスってる・・・

ここ最近、ダウも日経もボラティリティ(価格変動)が大きくなってきている。

6月11日、ダウは1861ドルと大きく下落(市場4番目の下げ幅を記録)したかと思えば、15日までにまた大きく戻したり。

楽ラップのような超長期の資産運用であれば、この動きもただの通過点として考えればよくて、それほど気にすることもない。

しかし私は今年に入りデイトレ(orスイングトレード)に挑戦しているので、株を買って持ち越し(保有)した場合、ダウが大きく下落した翌日なんかはもうドキドキしてしまう。

ドキドキって言うのは悪い意味で・・・

日経は前日のダウの動きに左右されることが多いので、「ひゃーーー、やめてーーー」なんて動揺するのである。

楽ラップを始めた頃は、評価損益のマイナスが大きくなってしまった時にやはり「ひゃーーー」ってなってたけど、今は「ふ〜ん、5年後を楽しみにしてますけど?」くらいの気持ち。

成長したわー

ほったらかしとけば、まープラスになっていくでしょ

2020年6月6日

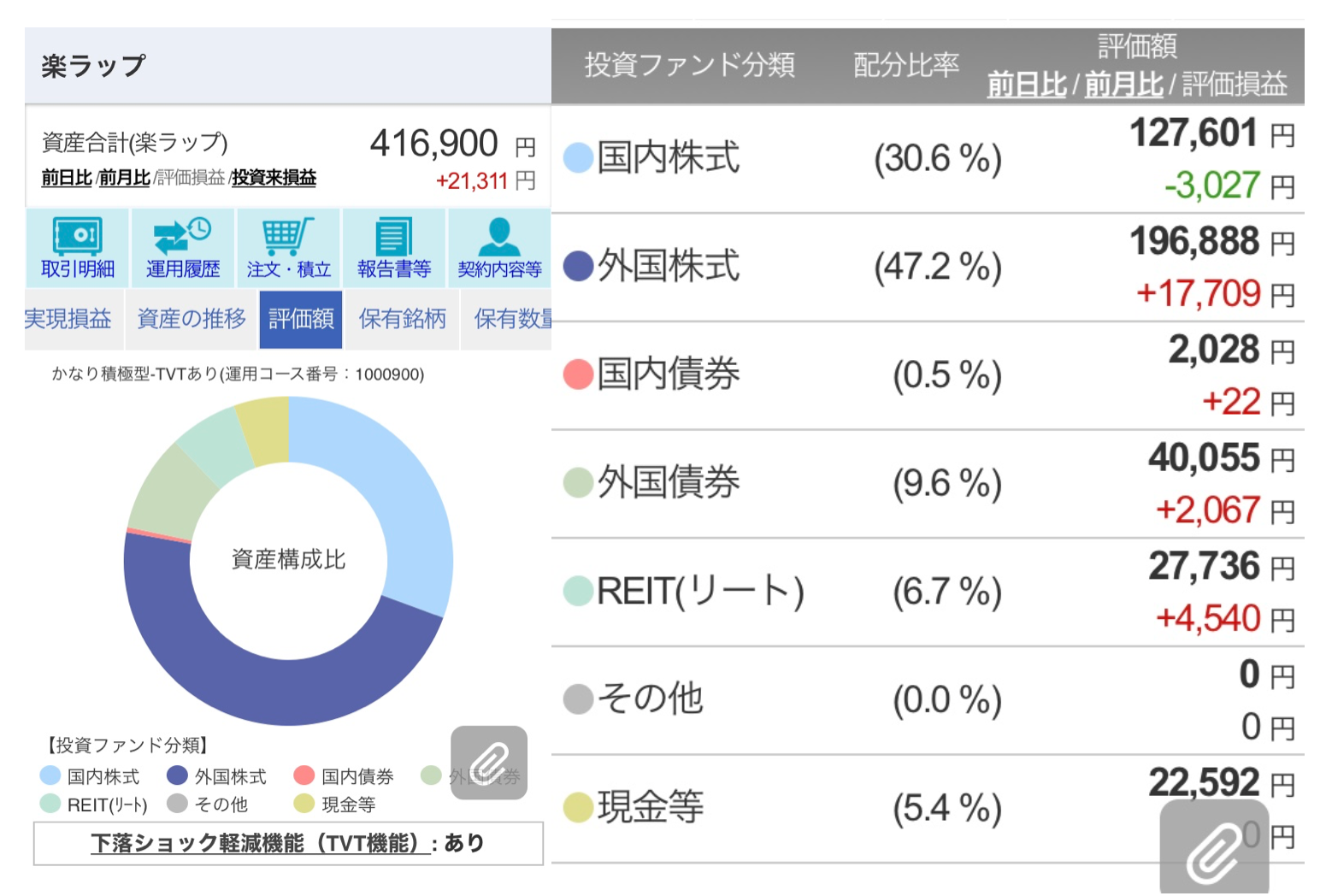

運用開始から710日目→プラス4,900円

楽ラップでもプラ転!!

同時に運用しているウェルスナビですでにプラスになっていたので、まあそれほどの驚きはない。

注目すべきポイントはプラスの差。(6月6日時点)

楽ラップ→+4,900円

ウェルスナビ→+27,936円

えっ?!かなり違うよっ?!

運用額はウェルスナビの方が少ないのに・・・

楽ラップでは毎月1万円を積み立て、ウェルスナビでは積み立てをしておらずコロナでの暴落後に追加で入金をしたので、その違いも多少あるかと思うけど、おそらく原因は別にある。

考えられる理由は、楽ラップの運用コースでTVT機能をありにしているからかと。

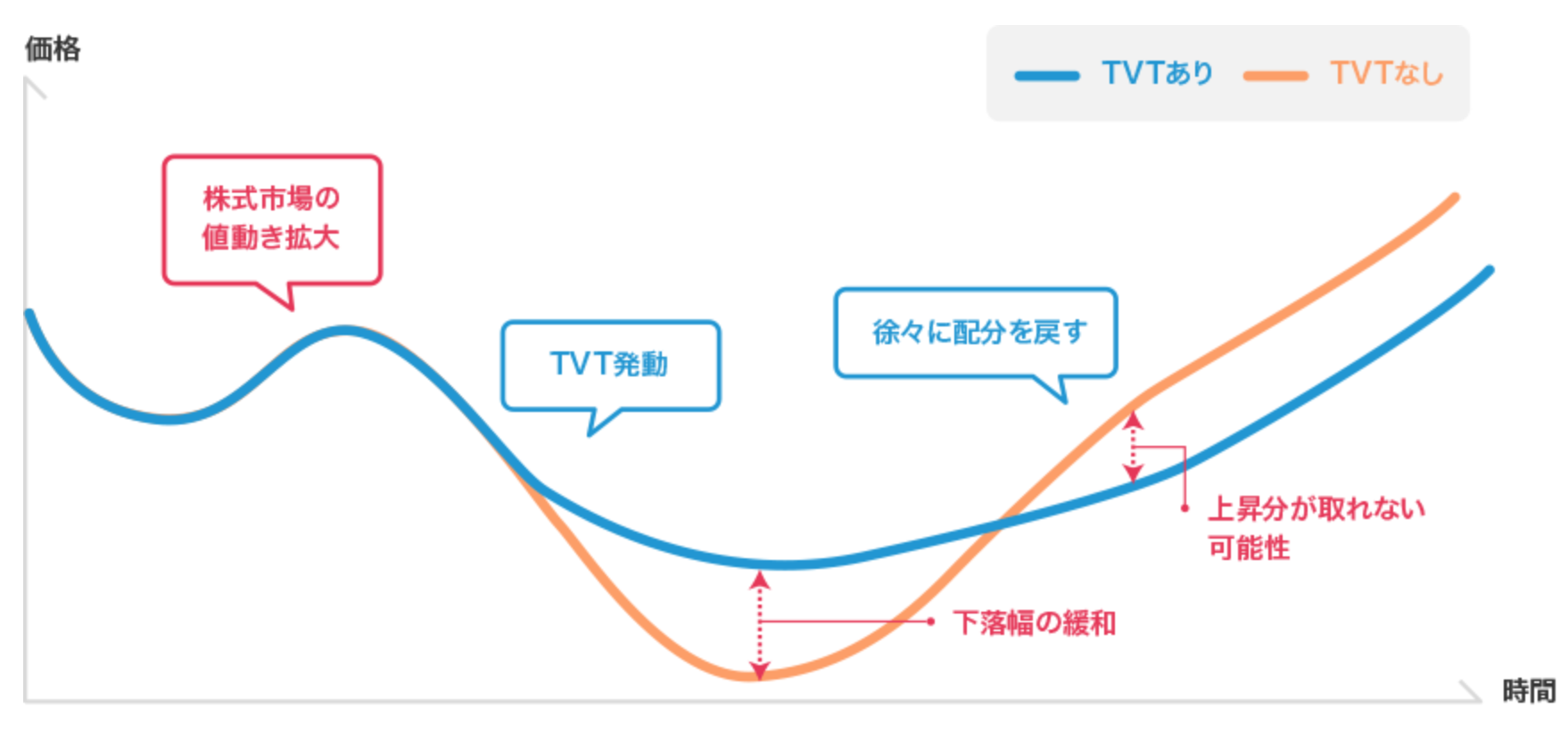

TVT機能とは・・・株式市場の値動きが大きくなり、その状況が継続すると見込まれる場合に、一時的に株式の投資比率を下げ、債券の投資比率を上げることで、資産全体の値動きのブレを軽減するための機能です。TVT発動後、株式市場の値動きが落ち着いてくる過程では、徐々に通常の配分に戻していきます。

楽ラップ公式ページより引用

コロナショックでの暴落後、TVT機能が発動し3月初旬は国内・外国債券の比率が10%ほどだったのに対し、3月下旬には35%くらいになっていた。そして今現在は約37%。

株式の比率を下げて債券の比率を増やすことによって、暴落が起きた時に損失を和らげる効果が期待できるものの、今回のように短期間で株価が急回復してきたような場合は上昇分が取れない。

ウェルスナビでは3月初旬債券の比率が5%ほど、3月下旬で約6.5%、今現在5%くらいとほぼ変わらず。

多分これがプラスの差になってるのかなと。

結果的に運用コースの「TVT機能なし」で良かったことになるけど、暴落がいつ起こるか、そして回復にどれくらいの時間がかかるのかなんて誰もわからないからなー。

正直楽ラップを始める時にTVT機能が一体なんなのか理解してなかったけど、今回「あっ、なるほど!!そう言う事か!!」ってなりました・・・

楽ラップ運用実績【2020年5月】

2020年5月26日

運用開始から700日目→マイナス12,658円

かれこれ楽ラップを始めてもう少しで2年が経とうとしているんですね〜。

3月初めまではなんとか評価損益がプラスだったのですが、コロナショックで大きくマイナスへと転じました・・・

ところがそれから2ヶ月、早くもプラスに転じそうなほどの回復っぷりではありませんか!!

コロナショックと言えば、リーマンショック級とも、実体経済に与える影響はそれ以上とも言われるほど大きな出来事、それがわずか2ヶ月でここまで戻してきていることに戸惑ってしまいます。いや嬉しいんですけどもちろん。

大暴落時は「やばいやばいっ!!」とパニックな瞬間も過ごしました。(*ロボアドについてはそれほど心配しませんでしたが、FX自動売買のトラリピの運用が中々危険な水準だったもので・・・)

【トラリピの運用実績】を毎月ブログで更新中!「2020年4月Ver.」

1度底をつけ反発してきていて一旦はホッとしているところですが、2番底の可能性もまだまだ懸念される今日この頃。アイスが美味しい時期になってきましたね。

2020年5月16日

運用開始から690日目→マイナス20,872円

今年に入って個別株でデイトレードに挑戦しています、株をその日に買ってその日に売って利益が出たり損失が出たりするのですが、1日に2万円くらい利益が出たり損失が出たりな感じです。

おととい(5月14日)は、マイナス19万円と大きな損失を出してしまいました・・・、デイトレと聞くとハイリスクハイリターンなイメージですし、実際その通りかと感じます。

この大きなマイナスは自分の普段の損切りルールを無視した結果で、原因が明確で・・・って、

いきなりデイトレの話をしてしまいましたが、何が言いたいかって言うと、ロボアドバイザー投資は超長期なスパンで行う資産運用なので、1ヶ月や2ヶ月ましてや毎日の値動きなど気にする必要がないんです。トレードとは違うんですよね、お金を預けて何年も寝かしてたら「あっ、いつの間にか増えてたね」って言う感じのもの。

私はブログの定期的な更新目的で10日ごとに評価損益を追いかけていますけど・・、たまーに思い出した時に確認するくらいで丁度良いのかなと思います。

ところで私はなぜデイトレを始めようと思ったのか

2020年5月6日

運用開始から680日目→マイナス18,089円

コロナ起因で株式が大きく下落した1ヶ月半前650日目(3月14日)、評価損益がマイナス約5万円でした。

その頃に比べるとだいぶ回復してきています、、、正直あのとんでもない大暴落からこれほど短い期間で戻してきていることに驚いてしまいます。

フィットネスジム大手「ゴールドジム」の米国本社が破綻と、まだまだこれから倒産する会社が出てくることは想像に難くありません、コロナの経済活動への影響は今なお続いてますし当分続きそうですし・・・

緊急事態宣言は当初5月6日までを予定していたのが5月いっぱいまで延長。

ステイホームと言われてますが、ゴールデンウィーク中に県外ナンバーの車をたくさん見かけました・・・、ゴールデンウィーク後に感染者がまた増えるのかどうか気になるところであります。

楽ラップ運用実績【2020年4月】

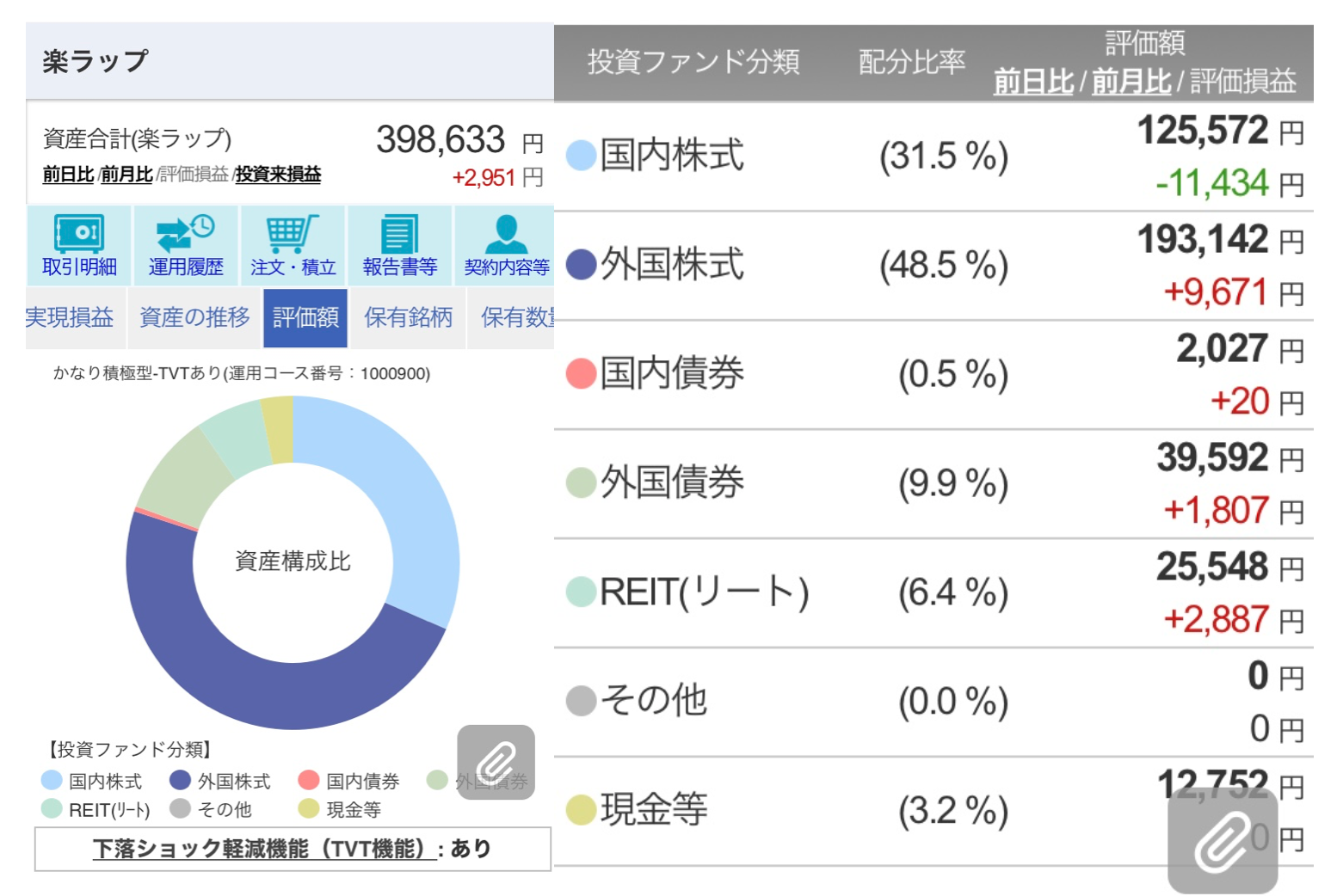

2020年4月26日

運用開始から670日目→マイナス24,496円

国内債券・外国債券がプラスに転じました。

安全資産と言われる債券は、このような暴落時にも影響は限定的な感じを受けます。

NYダウや日経平均の動きもひと月前に比べると少し落ち着いてきたような。

リーマンショック時は投資とは無縁でしたが、日常生活にはこれと言って大きな影響を感じませんでした。ところが今回のコロナでは実生活に目に見えて影響が・・・

街が静か・・・、お店も休業しているところが増えてきて、歩いてる人も少ない・・

民間レベルではリーマンショックより全然キツイような気がしますね

2020年4月16日

運用開始から660日目→マイナス22,328円

株式がだいぶ回復してきてます。

このまますんなりV字回復と行って欲しいけど、まだこれから2番底が来るんじゃないかと言われてますし、実際コロナの影響で経済活動は日に日に縮小していってるのを感じます。

「しばらく休業します」といった張り紙をしているお店を見かけたり、いつもは賑わっている繁華街も人がホントにいない・・・

平常時でさえ、なんとか営業を続けている、っていう所はいっぱいあるはずなので、いつまで続くか分からないこの状況は本当に苦しいのではないかと思います。

マスクに対する感じがここ1ヶ月で一変しました・・・

今までは、咳こみがちな人がマスクをしていないと「そんなに咳が出るならマスク付けといてよ・・」って感じでしたが、今は8割くらいの人がマスクをしていて、マスクをしてない人に対して「こんな時なのに、マスクしてないのかよ」と、マスクをしてない事への圧を感じます・・・

マスクずっと売り切れなのに、みなさんどこで手に入れてるのでしょう?!?

2020年4月6日

うわーい

楽ラップ運用実績【2020年3月】

2020年3月26日

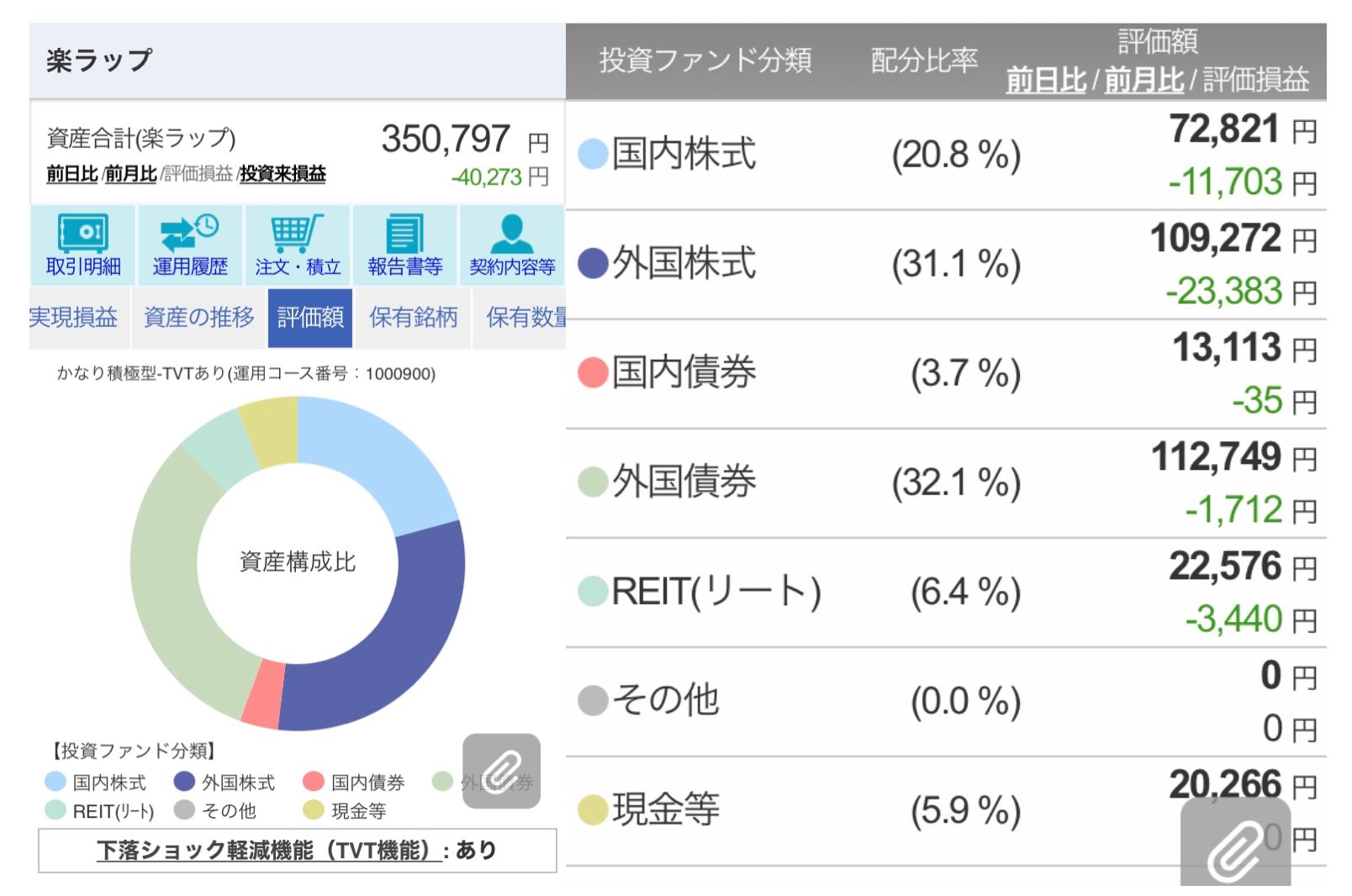

運用開始から640日目→マイナス40,273円

むむっ😳

前回より若干回復しております!!

それもそのはず、NYダウも日経も反発してきてまっす!!

ダウは3月23日に約18,200ドルを底に、3月25日には21,000ドルへ

日経は3月19日に約16,300円を底に、3月26日の終値は18,600円へ

まだまだ2番底、3番底があると言われているので、当分の間

とーぶんのあ・い・だ

評価損益マイナスの状態が続くでしょう。

楽ラップを運用して2年近くになりますが、マイナスの状態であることへの耐性がつきました。

もう慣れっこやねん

そう、長期間のマイナス状態からプラスへと転じたことを経験してきたので、「まー時間はかかるだろうけど、いずれプラスになるよね」そんな気持ちでいられるのです。

楽ラップはレバレッジをかけた運用ではないので、積み立て&ガチホしてればいいのです。

楽ラップを始めて数ヶ月しか経ってない方は、いきなり評価損が大きくなり不安になっているかもしれません、私も運用開始から半年で暴落が起こり(2018年後半)なんだか怖くなり100万円の資金の内、70万円を解約したのですが大失敗です。10万円くらい失いました・・・

まあ今回の暴落は2018年末の暴落より全然ひどいですが、10年に1度くらい起こる大暴落を今、目の当たりにしている事は貴重な経験だと思います。

実際に投資をしていてこの暴落を経験するのと、投資をしていない状態でこの暴落をニュースなんかで見ているのとでは、感じ方が全然違うはず。

私自身、投資と言うものを始めてまだ1〜2年の初心者ですが早い段階でこんな大暴落に出会うなんて思いもしませんでした。同時に運用しているFX自動売買のトラリピも散々な含み損を抱え恐怖ですし(これはレバレッジをかけた運用なので最悪元本以上の損失を覚悟しなければなりません・・)、個別株の売買もひどい有様です。

でも早い段階で経験できて良かったのかもとも思います。投資の方針を見直すきっかけとなったからです、実際に痛い目を見ないと分からないものなんですよね〜・・

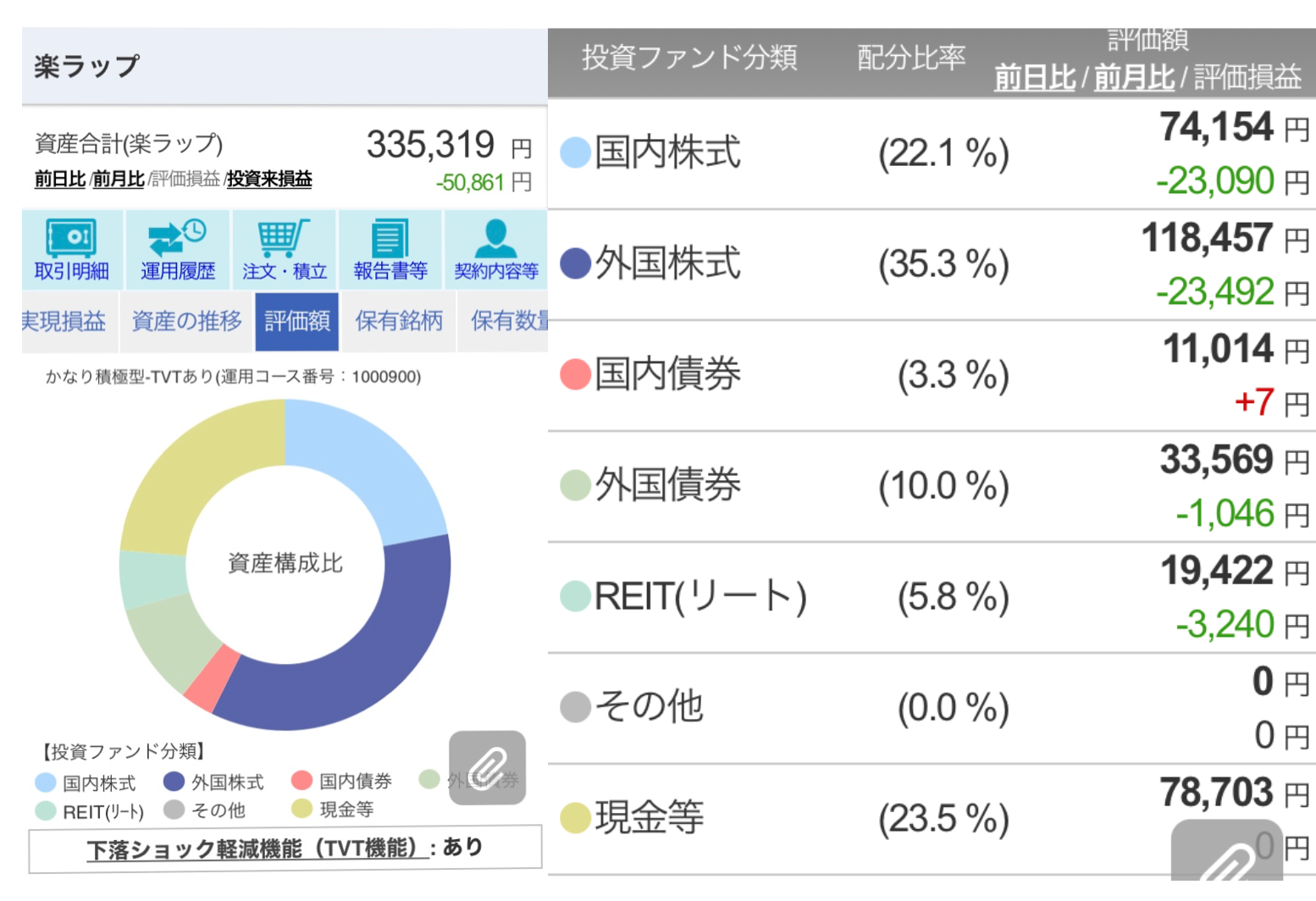

2020年3月16日

運用開始から630日目→マイナス50,861円

グハッ😱😱

えーそうでしょうね、10日前までなんとか評価損益ギリギリプラスを保っていましたが、今回は久しぶりにマイナスへと転じました。

しかもただマイナスへ転じただけでなく、楽ラップを運用してからワースト1位を記録。

NYダウは先月29,000ドルを超え史上最高値を更新していましたが、3月16日この記事を書いている今現在20,668円と、ひと月で約9,000ドル下落してます・・・30%も下げてるんですね

上記ポートフォリオを見ると、国内債券が普段は0.5%なのが今回3.3%に増加。現金が普段は3%なのが今回23.5%に。

株の暴落時には債券や現金比率を高くするもの。楽ラップ(ロボアド)がこの辺の事は自動的にやってくれていました・・・

すごっ!!

2018年も10月から12月にかけて株価の下落がありましたが、その時私は楽ラップを1部解約しました。その時10万円くらい損失確定してしまったのですが、もう同じ過ちはしまい!!!

まだまだ下がる可能性もあるわけですが、たんたんと積み立てを行うのみ。

5〜6年後には大きなリターンとなっていることを願って!!!

2020年3月6日

・・・・・

(20日前)36,170円→(10日前)21,311円→(今日)2,951円

10日ごとに評価額が15,000円くらい減少しています。

NYダウも日経平均も大暴落中、、、3月1週目目は暴落暴騰で非常に動きが荒かったですね〜。

楽ラップの「評価損益」こそまだギリギリプラスを保っていますが、私にとって重要な「投資来損益」は去年10月以来のマイナス10万円に逆戻り・・・

ジワジワとマイナスを取り戻していたんですけど、10日後は評価額もマイナスになっているかもしれません。

楽ラップ運用実績【2020年2月】

2020年2月26日

運用開始から610日目→プラス21,311円

10日前の前回、今までで一番良い成績を叩き出した楽ラップ。ところが今日は前回と比べ評価額が約15,000円も下がりました・・・

それもそのはず、米国株も欧州株も日本株も今週に入るやいなや軒並み下落。

しかもかなりの下落・・・NYダウは2日間で1911ドル下げ、これは過去最大とのこと。

コロナウィルスは拡大している中、市場は楽観的な感じで強気な勢いでしたが、ここに来てやっと株価に影響が出てきたもよう。

私は米国個別株を配当目的で10銘柄保有していて、積立投資として毎月買い増しているのですが、ほんの先月までは含み益が10万円を超えていたのに、今現在7万円くらいの含み損が出ています・・・

含み損はつらいことですが、配当目的で長期の保有を考えているので株価が安くなると言うことは買い増しにはもってこい!くらいの気持ちでいれたら・・・

あっ、米国株は最低3銘柄保有することで毎月配当を受け取ることができるんですよー。

2020年2月16日目

運用開始から600日目→プラス36,170円

新型肺炎コロナが国内でも広がりつつありますが、株は強気な動きですね・・

それでも、海外からの観光客もしばらくは減少するでしょうし、3ヶ月後の四半期決算にどれほど影響が出るのか気になるところではあります。

ちなみに楽ラップの成績は今までで一番良い成績となりました。

「投資来損益」がやっとマイナス6万円台にまで来ているので、次はマイナス5万円台への突入もそう遠くはないのかなと期待しております。

2020年2月6日

運用開始から590日目→プラス30,966円

1月に入ってコロナウィルス感染の広がりがあり、楽ラップの評価額もガクッと下落するのかと思いきや、今時点でその影響は限定的なもので少しホッとしています。

米国株価指数も日経平均も一瞬大きく下げましたが、その後持ち直しつつあります。それどころかS&P500なんて2月5日には最高値を更新してますし・・・

毎日コロナ関連のニュースが流れるから不安になるけど、市場は強気なんだね

うがい手洗いはちゃんとしとこうか

楽ラップ運用実績【2020年1月】

2020年1月26日

運用開始から580日目→プラス35,245

580日目になんと「投資来損益」がマイナス6万円台に突入しました!!

当初100万円を入金し運用していて、半年経った頃に評価額がマイナス10万円を超え、なんだか怖くなりその時点で70万円分を1部解約したのです。(今思うと、こんな超長期の投資でなんて愚かなことをしてしまったのか、お恥ずかしい限りです)

そのため、その時点で10万円以上の損切りをしたことになるのですが、ようやくその損切り分がマイナス6万円台に回復してきました。

正直長かった・・・、と言ってもまだまだ損切り分を取り戻すには時間がかかりそうです。この感じだとまだ2〜3年はかかる感じでしょうか・・・

2020年1月16日

運用開始から570日目→プラス35,135円

ここ最近は絶好調と言えます。それもそのはずNYダウやS&Pといった米国株価指数が最高値を更新中、日経平均も高値圏で推移しています。

1月15日には米中が「第一段階合意」に署名と、米中貿易戦争がひとまず休戦といった感じになり、少しホッとしたところでしょうか。

2020年1月6日

運用開始から560日目→プラス31,727

楽ラップの運用プラン

私は当初から「かなり積極型-TVTあり」で、一番攻めのプランで運用しています。

ポートフォリオの株の比率が大きいのもこの為で、積極度を下げるにつれ債券やREIT(リート)などの比率が大きくなります。

まだまだこれから働く期間が長い20〜30代であれば積極度は高くて良いんじゃないかと思ってる

40〜50代になるにつれ、リスクを抑えていくと良いよね

楽天証券の楽ラップのページで「運用コースの診断」をすることができるので一度やってみると、自分のリスク許容度がわかって面白いかと思います。

*私は診断結果を無視して攻めのプランを選択しました!!

楽ラップの解約について

公式ホームページには「申し込み受付け日の翌営業日から換金手続きを開始し、原則、換金手続きから10営業日以内に証券総合口座に入金」とあります。

実際に私は12月20日に70万円の一部解約を行なったのですが、年末と言うこともあり入金されたのは1月10日でしたので20日ほどかかりました。

*ちなみにウェルスナビでも同日に70万円を解約したのですが、ウェルスナビでは12月27日に入金されましたよ。(ちょうど1週間ですね)

ウェルスナビ に比べると少し遅いと感じるね

1部解約の理由

いきなり100万円を突っ込んで運用開始したのですが、2018年秋から年末にかけて評価額がどんどん下がっていきました。

投資初心者の私には、10日ごとに数万円単位で下がっていく事が恐怖に感じてしまい、これはマズイ!いったん資金を逃がそう!と考え1部解約してしまったんですね・・・しかも今になって言える事ですが最悪のタイミングで・・

1部解約後の年明けからは、ぐんぐん回復してきましたから・・・

楽ラップは超長期での資産運用です。

10年、20年と長い期間を見据えてのもので、その間大きく下落することもあるでしょうが、私のように安易に解約しないようにしてください。

楽ラップはレバレッジをかけた運用ではありません、ロスカットがあるわけでもありません。「資金が0になる」ことはないのです。

また、一気に大金を入れるのではなく、まずは少額で始めてコツコツ積み立てていく、これが大事だなと感じております。

楽ラップとウェルスナビ の比較

楽ラップを開始したのが2018年6月

・100万運用開始から70万円解約

・毎月積立1万円

・投資来損益マイナス約73,000円(2020年1月6日)

ウェルスナビ の開始が2018年9月

・100万円運用開始から70万円解約(楽ラップと同じタイミングでの解約)

・積立なし

・投資来損益マイナス約73,000円(2020年1月4日)

どっちが先にプラスになるのか見どころだ

1年後、この「積立あり」と「積立なし」の差がどうなるのか楽しみではあるよね

楽ラップで資産運用を始めてみよう

銀行にお金を預けていても、メガバンク普通預金の金利は0.001%で全く増えない時代です。(100万円を1年間預けていても利息10円、、、)

NISAやiDeco(確定拠出年金)といった言葉をここ数年で目にしたり聞いたりが多くなりました。税金が優遇される制度で、老後の資金をなるべく自分で育ててくださいねと国民に「投資」をうながすものととらえています。

実際私もこの制度を使わない手はないなと思いNISAとiDecoの両方を楽天証券にてはじめました。(それはまた別記事にて)

楽ラップの良いところ

いざ「投資」をしてみようと思っても、私たちは日々忙しく生きています。「どの株を買えば良いの?」「いつ買えば(売れば)良いの?」って思いますよね、だけど会社の分析やチャートの分析とかよく分からないし面倒くさい。

そんな感じで結局「別に投資なんてやらなくてもいいや、損するかもしれないし」と敬遠しがちですが、「楽ラップ」であれば運用コースを選んだあとは「ほったらかし」で資産運用ができるので手間も時間もかかりません、時々「増えてるかな〜?」とチェックするぐらいです。

長期での運用&分散投資

1年2年といったスパンではなく20年30年といった長期で資産を育てるのです。

時間は大きな武器となります。若いうちからはじめた方が良いと言う事が次の図からもわかります。

楽ラップより引用

オレンジ色の年率0.01%は銀行預金で運用した場合(実際は普通預金で0.001%ですが)と考えます。もし投資をすることによって資産運用を年率4%で行えた場合、30年後には銀行預金と比べるとおよそ2倍の資産となっています。

なぜ長期の投資をすることによって年率2%や4%を期待できるのか次のグラフをみてみましょう。

スマートチャートプラスより引用

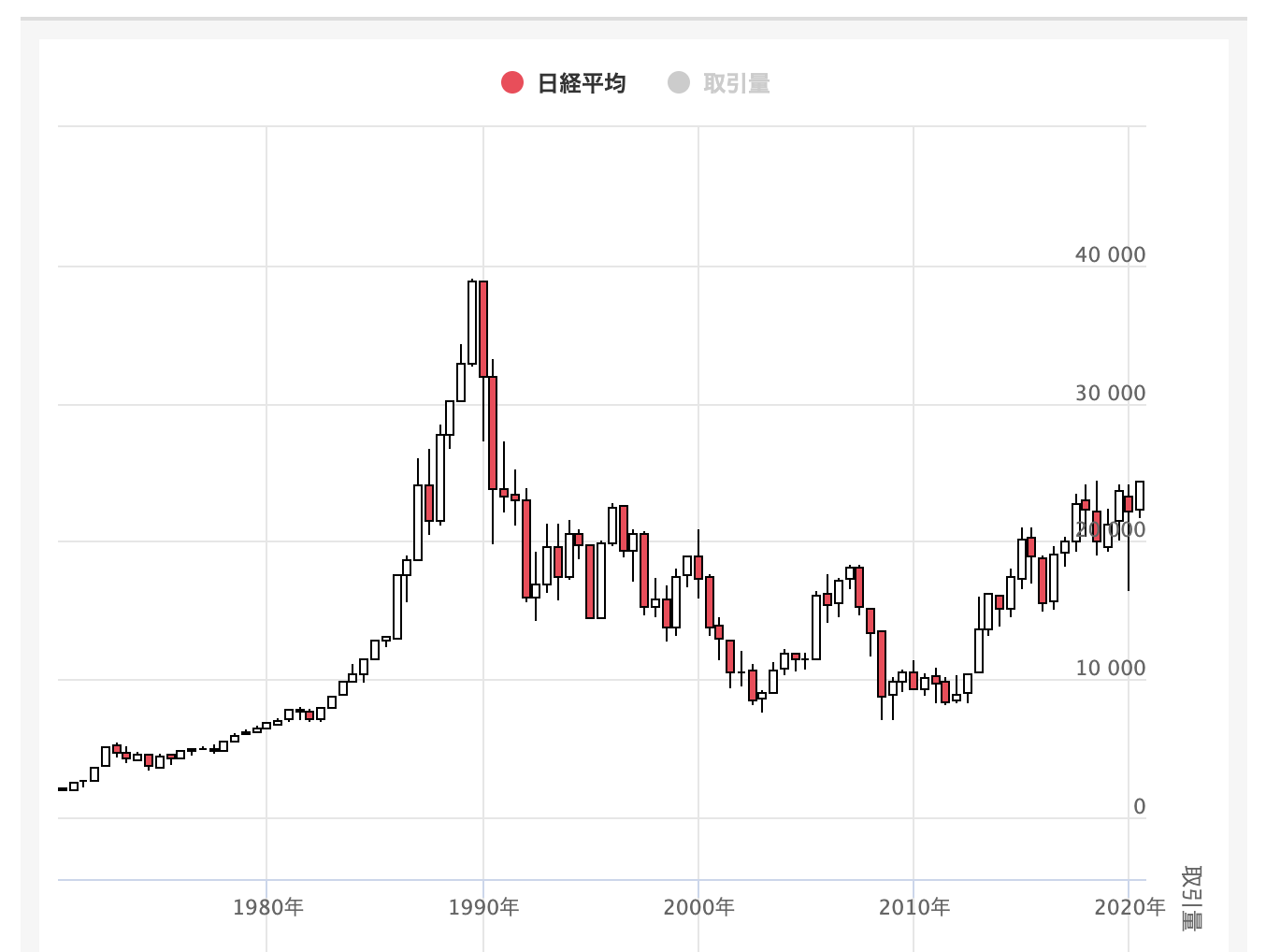

上のチャートは日経平均株価の約20年間のグラフですが、大きく暴落→回復→暴落→回復を繰り返していて、ここ1、2年は高い水準となっています。

下のチャートはNYダウの約20年間のグラフです。2008年〜2009年のリーマンショック後も右肩上がりで伸びています。

特にNYダウ(米国株)に関しては、暴落により一時的に下がったとしても長期で見れば右肩上がりを期待できるのが分かります。ただ日経平均の場合2000年からの暴落の後、元の水準に戻るまでに15年から17年かかっています。

「楽ラップ」は国内株式だけでなく、外国株式、債券、REIT(不動産投資信託)を対象としたファンドに分散投資してくれます。(配分はあなたの選んだ運用コースによって自動で行ってくれます)

これを自分で考えるの面倒だね

手数料が高いか安いか

「楽ラップ」ではロボアドバイザー資産運用サービスでは現在唯一、「固定報酬型」と「成功報酬併用型」の2つの手数料コースがあります。

楽ラップより引用

成功報酬が運用益の5.4%か・・・

「固定報酬型」で良いね。

実際に利用者の70%は「固定報酬型」を選んでいるらしいよ

この手数料が高いか安いかは、その人その人のお金や投資に対しての知識や考え方で違うと思います。

私のような「もう全部丸投げであとはお願いします!」と言う初心者には特別高いとは思いません。

まとめ

銀行にお金を預けるというのは、資産が増えもしないけど減らないです。

これはとても大事なことですよね、減らないのが大きなメリットです、元本保証です。

なので銀行にはもちろん生活に必要な資金を預けておきましょう。

ただ、すぐには使わない余剰資金があるのならば全部を銀行預金ではなく、一部を資産運用に回してみては?と私は考えます。

私は楽ラップの運用成績を10日ごとにアップしていきますので、それをご覧いただき参考になれば嬉しい限りです。

コメント